Цифровалютный стандарт

Современная международная монетарная система постепенно начинает расшатываться. Технологии на основе блокчейна – один из вероятных вариантов, способных прийти ей на смену.

Мировая финансовая система в XXI веке действительно стала глобальной. Ее даже можно признать «глобализированной»: зависимость экономик отдельных государств друг от друга и от международных финансовых институтов сегодня сильнее, чем когда-либо. При этом сбалансированной современную мировую финансовую систему я бы не назвал.

Американский доллар – основная расчетная валюта и соответственно мировая резервная валюта. Общемировое признание доллара «незыблемой» ценностью основано не только на экономической мощи США и корпораций этой страны, но и на сложившейся структуре экспорта и резервов ведущих экономик. В число 15 крупнейших держателей государственного долга Соединенных Штатов входят все страны БРИКС (кроме ЮАР), на их долю приходится 27% госдолга США.

Китайский юань также становится одной из мировых валют. Включение юаня в число резервных валют МВФ привело к росту объемов операций с китайской валютой центральными банками мира – юань уже включается в резервы ЕЦБ, Банка Франции и Бундесбанка. Экономики и валюты многих азиатских стран сильнее зависят от юаня, чем от доллара. Наконец, считаю очень важным тот факт, что в конце марта 2018 года была начата торговля фьючерсами на нефть, номинированными в юанях.

Что дает государству наличие у национальной валюты статуса мировой или резервной? Во-первых, стабильность финансовой системы, поддерживаемую уже не только самим государством-эмитентом, но и другими «потребителями» такой национальной валюты. Во-вторых, огромные возможности в части кредитования – таким государствам охотно дают в долг, а их банковская система, в свою очередь, становится бенефициаром активно кредитующихся предприятий и населения, причем не только внутри самой страны. Из десяти крупнейших банков мира у четырех китайское происхождение и только у трех – американское.

Также важно упомянуть о фактическом отсутствии полноценного суверенитета в части монетарной политики для стран, чьи центральные банки работают по правилам, аналогичным тем, по которым действует Банк России. Можно даже назвать это «финансовой системой колониального типа». Я практически уверен, что в условиях нарастающего санкционного давления и искусственного ограничения экспортного потенциала у России будет оставаться все меньше финансовых ресурсов для стимулирования роста экономики.

Проанализировав проблемы в области экономики, международных финансов и монетарной политики, я приступил к разработке концепции Международной цифровой монетарной системы. В данной части статьи я хочу акцентировать внимание читателей на внешних и внутренних проблемах, актуальных для России, стран-участниц ЕАЭС, большинства стран БРИКС и многих других государств. Рассмотрим их на примере России.

Внешняя проблема – зависимая экономика, вызванная не суверенной эмиссией рубля, что влечет за собой долларизацию экономики и невозможность полноценно влиять на нее изнутри. Использование доллара США в качестве международного платежного средства грозит дезорганизацией внешней торговли и других внешнеэкономических сделок России. Значительная часть золотовалютных резервов страны приходится на долларовые активы (казначейские бумаги США, банковские депозиты в иностранных банках), а эти средства могут быть «заморожены». Таким образом, накопление больших объемов долларов в международных резервах РФ ослабляет российскую экономику и усиливает позиции США (фактически производится беспроцентное кредитование американского государства).

Существуют и внутренние проблемы финансовой системы, актуальные для большинства развивающихся экономик. Часть из них вызвана вышеупомянутыми внешними условиями: ограниченные ресурсы для кредитования собственной экономики, отток (вывоз) капитала, сырьевая специализация. Другая часть связана с недостаточным развитием современной экономической инфраструктуры, а также инструментов экономического и финансового планирования как для государства, так и для хозяйствующих субъектов. К таким проблемам можно отнести высокую долю «теневого» сектора экономики и непрозрачный оборот наличных денежных средств, что приводит к коррупции, уходу от уплаты налогов и другим негативным явлениям. Также отсутствуют механизмы обеспечения ликвидности значительного объема имущества и прав, а это замедляет работу предприятий, не дает им возможность кредитоваться в достаточном объеме.

Действующая сегодня глобальная финансовая система несет риски и для крупнейшей в мире экономики – США. Сокращение вложений в американские долговые бумаги может привести к ослаблению (удешевлению) доллара и необходимости выкупать обязательства силами ФРС. Обесценение резервов и большая конкурентоспособность американских товаров приведут к еще большему сокращению кредитования США, и процесс повторится.

Сценарии трансформации

Безусловно, описанные выше риски очевидны для всех участников, и каждый из них рассматривает или прорабатывает различные варианты развития ситуации. Рискну предположить, что существует несколько возможных параллельных сценариев трансформации мировой монетарной системы.

Первый сценарий – возврат к золотовалютному стандарту, который был отменен в 1971 году. В пользу этого сценария свидетельствуют факты накопления золота со стороны России, Китая и некоторых других серьезных игроков. В то же время золотые запасы в системах суверенных валют снижаются либо фальсифицируются.

Второй сценарий – переход на международные расчеты в системе СДР (специальные права заимствования), которую впервые предложил МВФ еще в 1969 году. В пользу этого сценария свидетельствует факт включения в корзину СДР китайского юаня в 2016 году, теперь корзина СДР состоит из доллара США, евро, юаня, йены и фунта. По такому принципу ранее евро стал последователем ЭКЮ – European Currency Unit.

Третий сценарий, который относится уже к современным цифровым технологиям, – переход на новые межбанковские системы, которые позволят рассчитываться в национальных валютах. В пользу такого сценария свидетельствует запуск Китаем платежной системы PVP, которая является аналогом системы SWIFT. Система PVP была запущена 9 октября 2017 года и используется для проведения транзакций в юанях и российских рублях, что позволяет проводить взаиморасчеты без «посредничества» доллара.

Четвертый сценарий – это развитие и постепенный переход на новые цифровые валюты и соответствующие монетарные системы. Именно в логике данного сценария находится концепция, которую я описываю в статье.

Один из примеров таких цифровых систем – проект Utility Settlement Coin. Он разрабатывается банками UBS, Deutsche Bank, Santander, Barclays, CIBC, Credit Suisse, HSBC и др. Эти банки принадлежат к системам ФРС США, ЕЦБ, Национального банка Швейцарии, Банка Англии, Банка Японии и Банка Канады. Разработкой с 2015 года занимается компания Clearmatics. Советник проекта – создатель Ethereum Виталик Бутерин. В рамках системы Utility Settlement Coin предусматривается цифровизация прав собственности, т.е. создается сеть, при помощи которой участники смогут осуществлять передачу прав собственности вместе с соответствующим денежным эквивалентом. Как отметил директор по стратегическому инвестированию и финтех-инновациям UBS Хайдер Джеффри, проект Utility Settlement «может стать свидетельством того, как центральные банки намереваются развиваться в сфере блокчейна; мы рассматриваем этот проект как первый шаг на пути к будущему, в котором центральные банки рано или поздно будут выпускать собственные криптовалюты».

Наконец, пятый сценарий, пожалуй, наиболее фантастический, но все же имеющий шансы на воплощение, – это переход на цифровой доллар США. В пользу этого сценария свидетельствует факт наличия криптодолларов, которые, правда, пока находятся только в обороте криптовалютных бирж. Данные токены рассматриваются как эквивалент доллара США и называются Stable Coin. Наиболее известные проекты с их использованием: Tether (USDT) и True USD (TUSD). В случае начала миграции фиатного доллара в цифровой, процесс достаточно легко может очистить долларовую массу во всем мире, исключив тех держателей, которые не смогут подтвердить происхождение фиатных долларов.

Еще один альтернативный сценарий, который я предлагаю рассмотреть, – это создание новой конкурентоспособной монетарной системы, которую мы можем разработать вместе с нашими партнерами. Рабочее название IDMS (Международная цифровая монетарная система).

Как работает IDMS

IDMS представляет собой сеть, построенную по технологии распределенных реестров (блокчейн). Поскольку создание любой международной системы является комплексной и сложной задачей, целесообразно внедрение IDMS как единой блокчейн-платформы для потенциальных стран-участниц. Например, параллельный запуск разработки и внедрения такой системы в рамках ЕАЭС или БРИКС может существенно сократить как временные, так и финансовые издержки для всех потенциальных участников процесса. Альтернативный вариант – совокупность блокчейн-платформ, в необходимой степени совместимых в части баз данных, алгоритмов шифрования и с единой системой регулирования на международном уровне.

Для более детального описания концепции и принципов работы IDMS необходимо определить минимальный набор терминов:

- Регулятор – государство (субъект IDMS высшего уровня).

- Субъект – государственные и муниципальные предприятия, коммерческие организации, граждане (субъект IDMS среднего уровня).

- Цифровая валютa (например, цифровой рубль, сокр. ЦР) – национальная валюта Регулятора, эмитированная в рамках IDMS в цифровом виде.

- Имущество/Права/Товары/Услуги – объекты IDMS, которые можно объединить понятием «Цифровые права», имеющие стоимостную оценку.

- Смарт-контракт – цифровое соглашение, заключенное Субъектами IDMS и действующее (оперирующее объектами) в форме децентрализованного приложения с функциями самоисполнения, депонирования и др.

- Идентификатор Субъекта/Объекта – уникальный цифровой код, присваиваемый каждому субъекту/объекту IDMS.

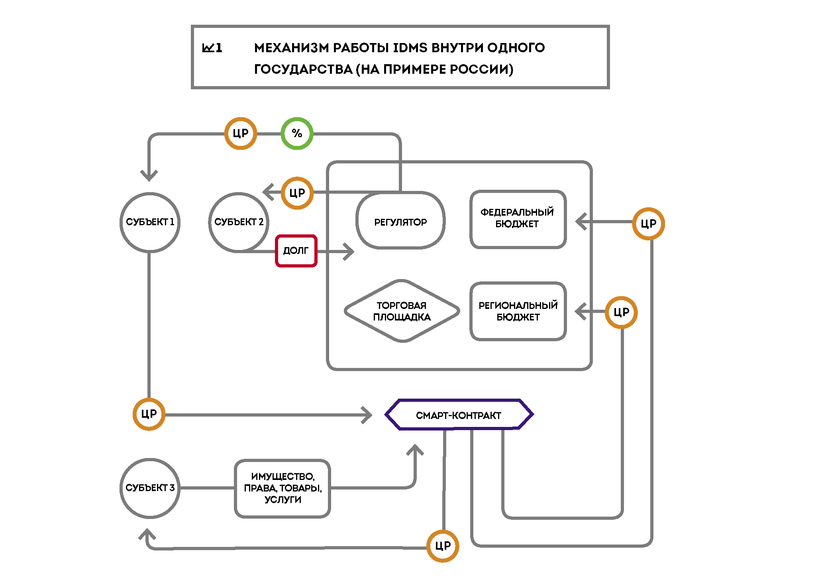

В рамках описания основных принципов и функций системы будут рассмотрены внутригосударственные и внешние межгосударственные взаимодействия субъектов экономической деятельности. Сначала предлагается рассмотреть механизм работы системы внутри одного государства (на примере России). Назовем это периметром Регулятора.

Внутри государства создается цифровой эквивалент рубля (ЦР) – токен, обладающий покупательной способностью, равной покупательной способности рубля. ЦР представляет из себя токен в блокчейн-сети IDMS. Все операции, проводимые с ЦР и объектами, являются транзакциями в сети IDMS, и в блокчейне хранятся записи обо всех транзакциях. Все субъекты IDMS имеют уникальный идентификатор, и поэтому все транзакции могут быть ассоциированы с конкретными субъектами, что позволяет собирать и анализировать информацию об экономической деятельности в режиме реального времени. Объекты (имущество и права), принадлежащие субъектам, также получают уникальные идентификаторы. Таким образом, происходит цифровизация ценностей. (Кстати, в России уже создается нормативно-правовая база для регулирования подобных процессов. В марте 2018 года в Госдуму был внесен законопроект, определяющий цифровые права.)

Регулятор также создает базовые смарт-контракты для сделок, содержащие обязательные для выполнения условия в части правовой базы, налоговой политики, правил передачи информации. Такие смарт-контракты позволяют автоматически проводить отчисления налогов и сборов в пользу федерального и региональных бюджетов.

Поскольку IDMS как блокчейн-система требует валидации транзакций и хранения базы данных, то необходимы держатели полных узлов сети (нод). Такими держателями должны стать Регулятор и субъекты, которые отвечают установленным требованиям.

По моему мнению, первичный запуск IDMS внутри периметра Регулятора должен происходить при полном сохранении действующей финансовой системы и запускаться как параллельный процесс. Наращивание объемов операций внутри IDMS будет являться постепенным переходом к цифровому финансовому взаимодействию.

Но как именно система может быть запущена? Наиболее оптимальным выглядит следующий вариант. Изначально выбираются субъекты (государственные и частные организации), которые будут готовы участвовать в первичном запуске системы. Предварительно проводится анализ их экономических связей, цепочек поставок и т. д. Первичное предложение ЦР эмитируется государством в определенном объеме, и выбранные субъекты получают заем в форме ЦР по установленной регулятором ставке (изначально ставка может быть равной 0% для привлечения первых участников). Далее субъекты (первичные получатели ЦР) приобретают имущество и права, используя ЦР, и к системе подключается все большее количество участников. Дальнейшая эмиссия ЦР производится по мере роста количества субъектов, с учетом планов Регулятора по предоставлению дополнительной ликвидности.

Таким образом, регулятор может кредитовать экономику в форме ЦР, либо принимать ЦР в качестве депозитов у субъектов, обладающих излишней ликвидностью (в данном случае депозит ЦР у регулятора выполняет в том числе функции, аналогичные облигациям федерального займа).

В сети IDMS цифровизуются/токенизируются отдельные объекты и права, обладающие ценностью (в отдельных случаях обладающие также способностью к уникальной идентификации): имущество, права, товары, услуги. Операции с цифровыми объектами и правами могут производиться вне торговых площадок с использованием смарт-контрактов (прямые сделки). Также регулятор создает торговую площадку, на которой цифровые/токенизированные объекты IDMS могут стать объектами сделок (купля-продажа, залог, займ, аренда и т. д.).

При исполнении смарт-контракта токенизированные права передаются от субъекта к субъекту, происходит взаиморасчет в форме ЦР, логика смарт-контракта обеспечивает исполнение обязательств сторон в части налогов и сборов, их распределения между счетами бюджетов и ведомств. Данные, генерируемые при исполнении смарт-контракта, передаются в соответствующие службы регулятора для последующего контроля и анализа. Субъекты могут заключать смарт-контракты, являющиеся долговыми обязательствами, – это организация рынка прямого кредитования (P2P, B2B и т. д.).

Таким образом, формируется единое цифровое пространство, в котором цифровые права обретают ликвидность, становятся объектами сделок и происходит автоматическая регистрация перехода данных прав.

Запуск системы IDMS внутри отдельных государств может проходить в режиме тестирования с привлечением предприятий, заинтересованных в переходе к цифровым финансам. В странах ЕАЭС имеются площадки, которые могут стать базовыми центрами для начала работы с IDMS.

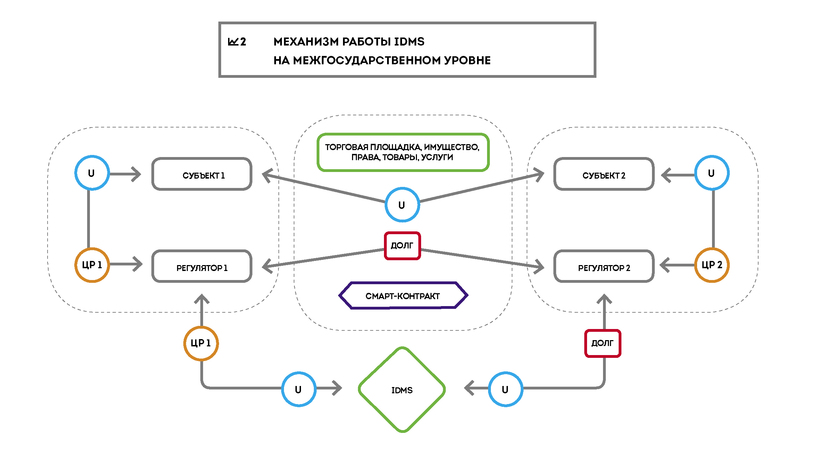

Что касается запуска работы IDMS на межгосударственном уровне, то здесь необходимо, чтобы как минимум два государства начали использовать IDMS внутри своих периметров. В этом случае для первичного запуска системы между государствами создается международная цифровая валюта, не являющаяся национальной цифровой валютой ни одного из Регуляторов. Предлагаю на данном этапе использовать нейтральное рабочее название – Юнит.

Юнит эмитируется непосредственно в IDMS, и процесс эмиссии могут запускать все Регуляторы, вне зависимости от решений других Регуляторов (за исключением консенсуса, изменяющего алгоритм работы для всех участников). Юнит используется для всех международных расчетов, как между Регуляторами, так и между субъектами в разных периметрах. Например, приобретение индийским предприятием оборудования у российского предприятия может производиться именно с использованием Юнита.

Юнит не имеет иного эмиссионного центра, кроме самой платформы IDMS, и эмиссия производится двумя способами:

- При отправке Регулятором национальной цифровой валюты на определенный смарт-контракт IDMS. Обмен происходит по установленному на межгосударственном уровне курсу.

- При заключении Регулятором договора займа с системой IDMS. Квоты на подобные займы устанавливаются в зависимости от экономических показателей периметра Регулятора в IDMS (например, как доля от фактического торгового оборота). Квоты устанавливаются и изменяются Регуляторами посредством консенсуса.

Использование для расчетов межгосударственной цифровой валюты позволяет участникам рынка действовать в равных условиях, поскольку национальная валюта какого-либо государства не является основой расчетов на межгосударственном уровне. Отсутствует рост денежной массы, не обусловленной реальной экономической деятельностью.

Таким образом, возникают следующие виды взаимодействия между участниками IDMS:

- Межгосударственное кредитование в форме Юнита. Регуляторы имеют возможность кредитовать друг друга по собственным ставкам, используя смарт-контракты IDMS.

- Международные сделки между Регуляторами и/или субъектами без использования национальных цифровых валют с применением Юнита как расчетной цифровой валюты. Сделки заключаются как с использованием смарт-контрактов, так и на международной торговой площадке.

- Внутригосударственное кредитование в форме Юнита. Регуляторы кредитуют субъектов внутри своего периметра для международных расчетов при внешнеэкономической деятельности.

Сферы применения

Разработка и внедрение IDMS соответствуют целям, поставленным в государственной программе «Цифровая экономика», – повышение конкурентоспособности страны, качества жизни граждан, обеспечение экономического роста и национального суверенитета.

В настоящий момент сложно оценить затраты на разработку и внедрение IDMS как на внутригосударственном, так и на межгосударственном уровне. Также требуются ответы на вопросы о возможных рисках, необходимом правовом регулировании, краткосрочных и долгосрочных эффектах от использования IDMS.

Несмотря на масштабность подобных проектов и вероятность их использования лишь в отдаленном будущем, исследования и разработки в данной области активно ведутся. Выше я привел пример проекта Utility Settlement Coin, относящийся к банковской сфере. Однако возможное применение таких платформ выходит за рамки классических финансов. Активное развитие робототехники и технологий AI не оставляет сомнений в том, что использование цифровых технологий при взаимных расчетах будет необходимым для организации взаимодействия машин с людьми и между собой. В качестве одного из примеров хотел бы выделить проект команды российских инженеров и программистов. С 2015 года они работают над проектом AIRA (Autonomous Intelligent Robot Agent), реализуя стандарт экономического взаимодействия «человек–робот» и «робот–робот» посредством смарт-контрактов.

Еще одной огромной сферой, в которой должна найти применение концепция IDMS, является международная торговля. При подготовке данной статьи я консультировался с экспертами по данному направлению. «Цифровизация международной торговли и появление действительно единого глобального рынка с точки зрения правил взаимодействия на нем – это то, чего ждет бизнес, причем как крупный, так и мелкий, – отмечает основатель международной торговой платформы Export.Online Наталья Подгорецкая. – Универсальные торговые площадки уже в тренде, но цифровая экономика даст новый сильный толчок их развитию».

Данная статья призвана привлечь внимание возможных единомышленников к обозначенной проблематике. Следующим шагом, на мой взгляд, должно стать формирование рабочей группы по обсуждению и развитию концепции.

сооснователь и партнер криптовалютного фонда The Token Fund и платформы Tokenbox, портфельный управляющий и частный инвестор в блокчейн-проекты