Умное электричество

Возобновляемые источники, активно-адаптивные сети и хранение энергии – быстрорастущие рынки, которые изменят мировую энергетику до неузнаваемости уже в ближайшие десятилетия.

Традиционная энергетика всегда отличалась длительным инвестиционным циклом и высокой зависимостью от предшествующего развития. Однако сегодня отрасль стремительно меняется. Децентрализация и автономная генерация, роботизация, использование новых и обладающих специальными свойствами материалов, радикальное повышение технологической и экономической эффективности генерации на возобновляемых источниках энергии (ВИЭ) приводят к изменению характеристик промышленного оборудования и оборудования в ТЭК, к появлению новых моделей и источников энергоснабжения. Сегодня инвесторы предпочитают вкладываться в объекты ВИЭ-генерации, а также небольшие генерирующие объекты на традиционных источниках, электрические сети, цифровые технологии и новые решения по хранению и распределению энергии.

От выбранной траектории развития отрасли зависит не только доступность и бесперебойность энергоснабжения людей, промышленности и социальных объектов. Энергетические технологии оказывают решающее воздействие на экономический рост, состояние окружающей среды, здоровье и качество жизни граждан на десятилетия вперед. Кроме того, выбор многих государств мира в пользу поддержки «зеленой» низкоуглеродной энергетики – это стремление занять новые перспективные сегменты мировых рынков, снизить расходы на адаптацию к изменению климата и создать рабочие места в новой экономике.

НИЗКОУГЛЕРОДНАЯ ЭКОНОМИКА

Рост населения и качества жизни, развитие глобальной экономики стимулируют спрос на все виды энергоресурсов. Особенно в городах и новых высокотехнологичных отраслях (например, электромобили или услуги по хранению данных). В мире постоянно усиливается межгосударственная конкуренция за энергоресурсы: страны стремятся обеспечить доступ к ископаемым видам топлива по приемлемой цене, диверсифицировать энергоносители и поставщиков, повысить энергетическую самодостаточность (нетто-импортеры) и улучшить положение на рынках сбыта (нетто-экспортеры).

В мировом потреблении первичной энергии ожидаются изменения: к 2030 году доля нефти снизится до 20%, угля до 18%, а ВИЭ (особенно в развитых странах) продолжат расти ускоренными темпами.

Международные климатические соглашения и национальные стратегии «зеленого роста», принятые во многих развитых и развивающихся странах, способствовали ускоренному развитию низкоуглеродных технологий. В том числе в области водородной энергетики, улавливания и использования углерода, новых источников энергии. Стремление снизить негативные последствия экономического роста для окружающей среды и климата легло в основу формирования бизнес-альянса крупнейших корпораций стран «Большой двадцатки» – B20. О другой инициативе – RE100 – было объявлено на Климатической неделе в Нью-Йорке в 2014 году: 122 компании из самых разных отраслей и стран мира подписали соглашение о переходе на 100% энергообеспечение своей деятельности за счет ВИЭ.

Опасения бизнеса небезосновательны: крупные города США (Нью-Йорк, Сан-Франциско и Окленд) предъявили климатические иски к нефтяным гигантам, обвинив их в сокрытии негативного воздействия на окружающую среду в процессе добычи, переработки и использования углеводородов. Природные катаклизмы и экстремальные погодные явления, связанные с изменением климата, наносят ощутимый экономический урон многим городам и районам в США, которые таким образом пытаются частично компенсировать расходы. Кроме того, крупные инвесторы США – пенсионные фонды – планируют отказаться от инвестиций в нефтегазовые и угольные компании. Не исключено, что примеру американских мегаполисов последуют другие города и регионы мира. Такое развитие событий и растущая доходность возобновляемых источников вынуждают нефтегазовые компании диверсифицировать бизнес за счет ВИЭ-генерации. В электроэнергетике ожидаются поистине революционные изменения, способные изменить облик отрасли.

ПРИБЫЛЬНОЕ ДЕЛО

По данным Международного агентства по возобновляемой энергии, в 2016 году только 8% инвестиций в ВИЭ пришлось на государство, а остальные средства предоставил бизнес. С 2012 по 2016 год вложения в мировую «зеленую» энергетику превысили 1,5 трлн долларов. В одном только 2016-м – 263 млрд долларов. Это позволило на протяжении последних лет обеспечить более быстрый рост новых мощностей на ВИЭ по сравнению с другими способами генерации и создать около 10 млн рабочих мест.

Сегодня почти 94% новых инвестиций направляется в ветро- и солнечную генерацию и всего около 6% приходится на биоэнергетику, биотопливо, гидроэнергетику, геотермальную энергетику и энергию океана. Если не появится новых конкурентоспособных источников энергии, к 2050 году среди ВИЭ будут преобладать ветровая (34%), гидро- (30%) и солнечная (18%) энергия. Также будут развиваться комбинированные решения. Например, солнечно-ветровые установки.

Развитию «зеленой» генерации способствует государственная политика. Уже около 170 стран приняли целевые показатели по выработке энергии из ВИЭ, а примерно 150 – соответствующие политические меры для их достижения.

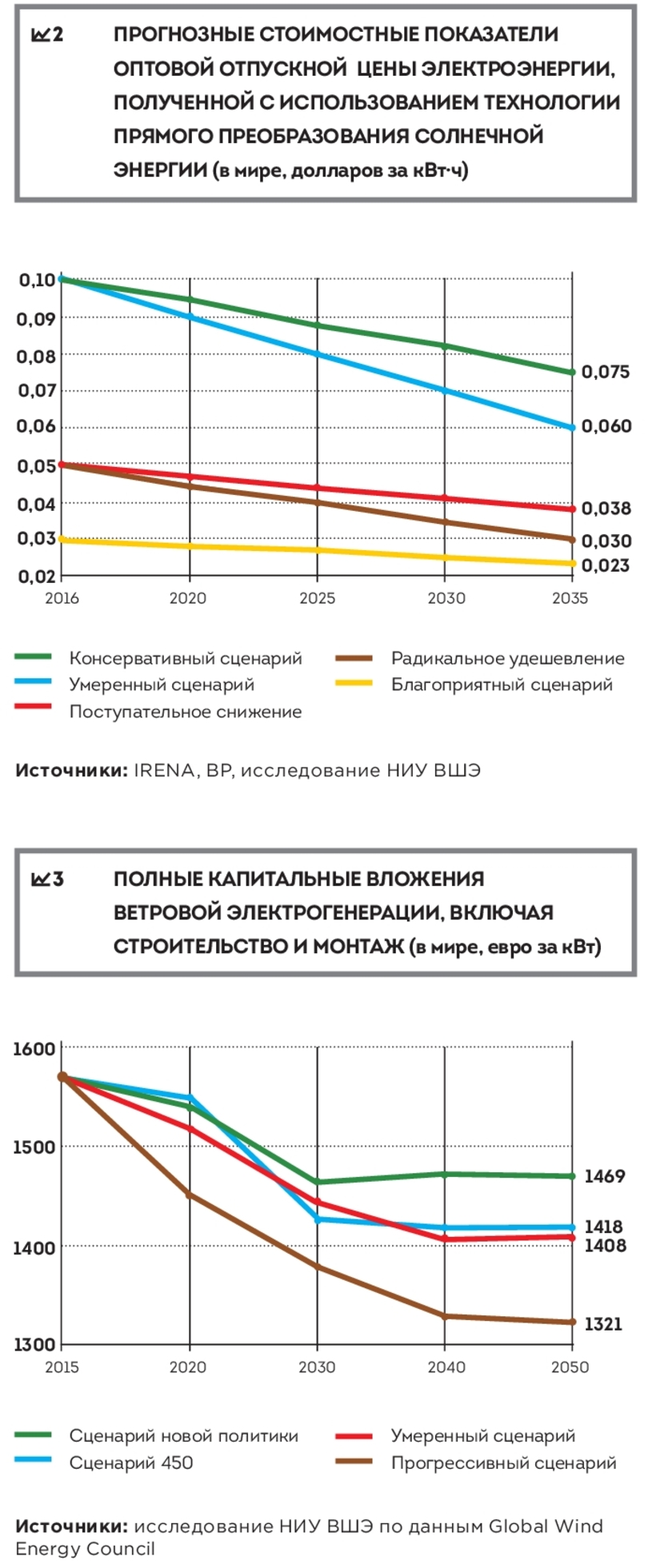

Изначально солнечная генерация в значительной степени субсидировалась государством. По мере развития рынка и технологий такая необходимость отпала во многих странах, и правительства все чаще используют только экономические стимулы. Это стало возможным благодаря экспоненциальному снижению стоимости фотоэлементов из поликристаллического кремния (с 300–400 долларов/кг на пике цены в 2008 году до 20 долларов в 2015-м). Аналогичную динамику демонстрирует и полная приведенная стоимость электроэнергии, вырабатываемая с помощью альтернативных источников. Ожидается, что до 2030 года нематериальные затраты здесь снизятся примерно на 85%. Данные факты свидетельствуют о наличии резервов роста эффективности и дальнейшего снижения стоимости. Схожее падение цен демонстрирует и ветровая энергетика.

Если в 2005 году аукционы по размещению мощностей ВИЭ проводились только в шести, то сейчас – уже почти в 70 странах. В 30 странах мира себестоимость солнечной и ветровой генерации уже ниже себестоимости генерации на традиционных видах топлива.

Кроме того, интеграция больших объемов (более 20%) ВИЭ в сеть в разных странах мира показала несостоятельность требований резервирования мощности. Эти функции могут выполнять «умные» решения для управления энергосистемами (активно-адаптивные системы и сети), обеспечивая быстрый переток энергии между потребителями и регионами.

ЦИФРА В УМНОЙ СЕТИ

Среди наиболее быстро растущих сегментов можно отметить технологии активных и пассивных «умных» домов; интеллектуального электро-, тепло- и хладоснабжения промышленных объектов; освещения, автоматизации, контроля и учета. Цифровизация систем контроля энергетической инфраструктуры, опирающаяся на облачные вычисления и анализ больших данных, приводит к снижению стоимости электроэнергии, а также к созданию резерва мощности у конечных потребителей. На национальном уровне создаются интеллектуальные электроэнергетические системы с активно-адаптивной сетью (ИЭС ААС), которые позволяют всем субъектам электроэнергетического рынка – генерирующим, сетевым организациям и потребителям – принимать непосредственное участие в передаче и распределении электроэнергии. На локальном уровне создаются мини- и микросети, которые могут объединять несколько предприятий, домов или поселков. Такие системы требуют дополнительных мер по обеспечению киберэнергетической безопасности.

Модели ИЭС ААС внедряются во всех российских сетевых компаниях с государственным участием, а также благодаря реализации Национальной технологической инициативы (НТИ) в ряде городов – Тюмени, Калининграде, Сочи и др. Технологии «умных сетей» в сочетании с децентрализацией и автономной генерацией, с одной стороны, снижают общую и пиковую нагрузку на сетевые организации, а с другой – сокращают общий спрос на электроэнергию из сети. Рост автономной генерации наблюдается и в теплоснабжении.

Сокращение традиционных рынков генерации и распределения энергии неизбежно приведет к росту новых. Дорожная карта «Энерджинет» НТИ оценивает объем выручки российских компаний на глобальном рынке разномасштабных комплексных систем и сервисов интеллектуальной энергетики в 40 млрд долларов в год к 2035 году.

На глобальном рынке, по прогнозам Международного энергетического агентства, к 2040 году появится более миллиарда домохозяйств и 11 млрд «умных» устройств и бытовых приборов, которые смогут участвовать в цифровых электроэнергетических системах. Такое взаимодействие позволит сэкономить 270 млрд долларов новых инвестиций в электроэнергетическую инфраструктуру.

ЧТОБЫ НЕ СЕЛА БАТАРЕЙКА

В ближайшие десятилетия мы будем наблюдать ускоренное развитие новых типов накопителей и аккумуляторов и соответствующей инфраструктуры для систем централизованного, распределенного и индивидуального энергоснабжения, а также на транспорте. Стационарные и портативные системы хранения энергии способны дать дополнительные преимущества низкоуглеродным технологиям. С увеличением КПД и срока службы, сокращением производственных и эксплуатационных затрат и снижением потребности в пассивной мощности накопители энергии значительно увеличат эффективность многих систем централизованной и децентрализованной генерации, в том числе солнечной, атомной, ветровой энергетики. Прорыв в распространении накопителей электроэнергии произойдет уже через 5-7 лет, когда их цена на единицу (1 кВт∙ч) запасаемой энергии снизится до 100–150 долларов.

Появление новых электрохимических источников тока, характеризующихся высокой безопасностью, большой емкостью и низкой себестоимостью, сможет ускорить электрификацию транспортных систем. Особый интерес проявляется к батареям химических аккумуляторов и электрохимическим конденсаторам. Производство литий-ионных батарей на заводе Teslа позволило сэкономить на масштабе и снизить их стоимость на 30%, что приведет к удешевлению и самих электрокаров.

Эксперты IRENA полагают, что системы хранения электроэнергии увеличатся с нынешних 1 ГВ до 250 ГВ к 2030 году. Совокупный же объем рынка хранения энергии возрастет с 2,2 млрд долларов в 2015 году до 14 млрд долларов в 2020-м. По прогнозам Bloomberg New Energy Finance, только рынок литий-ионных батарей для хранения энергии увеличится до 20 млрд долларов в год к 2040 году. Ведутся исследования новых типов накопителей, которые позволят преодолеть ограничения, связанные с дефицитом лития.

Технологии сверхпроводимости открывают новые возможности для хранения электроэнергии в коммерческой энергетике. Как ожидается, мировой рынок сверхпроводниковой продукции в 2020 году составит 244 млрд долларов. С 2005 по 2014 год один килоампер-метр (кА-м) подешевел с 10 тыс. долларов до 100 долларов. Снижение же его цены до 25 долларов позволит начать широкое коммерческое применение сверхпроводников.