Преимущество в развитии

Мало кто так хорошо знает развивающиеся рынки, как он. И мало кто заработал на инвестициях в страны БРИКС столько, сколько он. Исполнительный директор Templeton Emerging Markets Group Марк Мобиус эксклюзивно для BRICS Business Magazine проанализировал инвестиционную привлекательность и перспективы каждого из государств этого объединения.

На развивающиеся рынки, в частности рынки стран БРИКС (традиционно Бразилия, Россия, Индия и Китай, к которым я хотел бы также добавить Южную Африку), в настоящее время приходится около трети капитализации мирового фондового рынка. Кроме того, согласно прогнозам МВФ, средний темп роста развивающихся рынков в этом году составит около 5% против 1% роста рынков развитых стран. Имея хорошие прогнозы роста, улучшение отношения долга к ВВП и более высокий рост валютных резервов, чем многие развитые страны, эти рынки должны преуспеть в долгосрочной перспективе. Внутренний спрос, обусловленный ростом доходов и созреванием молодого трудоспособного населения, также будет играть важную роль в росте развивающихся стран.

Мы считаем, что страны БРИКС в настоящее время имеют лучшие экономические перспективы, чем многие развитые страны, которые все еще отягощены медленным ростом и долгами. Инвестиционное сообщество опасается, что в будущем на развивающихся рынках будет наблюдаться ослабление роста, а не его усиление. Тем не менее есть все основания сохранять оптимизм в отношении перспектив стран БРИКС.

Бразилия

Бразилия остается привлекательным объектом для долгосрочных инвестиций, несмотря на замедление внутреннего роста и общую нестабильность мировой экономики. Однако ее конкурентоспособность подвергается риску, поскольку существует тенденция к понижению курса ценных бумаг в результате обострения экономических проблем, которые страна испытывает с начала 2012 года. В 2011 году рост экономики Бразилии снизился до 2,7% с 7,5, достигнутых в 2010 году. В этом спаде частично можно обвинить кризис еврозоны и влияние более сильного реала на конкурентоспособность бразильской промышленности.

Досье BRICS

Марк Мобиус – глобальный инвестор и управляющий, один из крупнейших и наиболее влиятельных инвесторов, специализирующихся на развивающихся рынках. За 30 лет инвестиций в компании развивающихся стран он удостаивался множества престижных наград, среди которых – «Лучший управляющий акциями на развивающихся рынках» (International Money Marketing), «Лучший управляющий фондом закрытого типа» (Morningstar), «Лучший управляющий инвестиционным трастом» (Sunday Telegraph) и т.д. В 2006 году журнал Asiamoney включил Марка Мобиуса в рейтинг «100 самых могущественных и влиятельных людей года».

По собственному признанию, большую часть времени – 250 дней в году – Марк Мобиус проводит в дороге и уже посетил компании почти во всех уголках земного шара. «Я пролетел более 30 млн миль и горд тем, что добился статуса постоянного кочевника. Я хочу своими собственными глазами видеть, что происходит в компании или в стране», – пишет он в своем блоге.

Кроме того, Мобиус – автор нескольких книг, включая «Торговлю с Китаем», «Гид инвестора по развивающимся рынкам» и «Пропуск к прибыли».

Тем не менее бразильские политики обращают внимание на эти проблемы и, похоже, регулируют экономику в правильном направлении. Центральный банк снизил ключевую процентную ставку, продолжая попытки стимулирования национальной экономики, усилил вмешательство в валютный рынок, чтобы помочь ослаблению реала, и ужесточил контроль притока капитала. Правительство Бразилии также приняло ряд мер для поддержки экспорта промышленных товаров. Предстоящий в 2014 году чемпионат мира по футболу и летние Олимпийские игры в 2016 году, а также планы правительства инвестировать 65 млрд долларов в развитие инфраструктуры дают инвесторам основание оставаться уверенными в развитии страны.

На развивающиеся рынки в настоящее время приходится около трети капитализации мирового фондового рынка

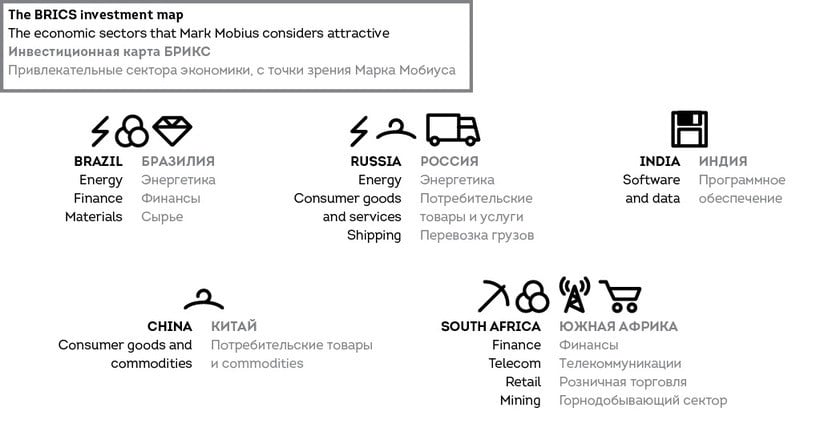

Нам с моей исследовательской группой по-прежнему нравится долгосрочный инвестиционный потенциал Бразилии. В частности, нам нравятся энергетический, финансовый и сырьевой сектора, в то время как растущие доходы и более высокий уровень жизни молодого рабочего населения дают возможность управления внутренним потреблением. Если эти тенденции сохранятся, медленный рост Бразилии может обернуться резким скачком в будущем.

Россия

Мы считаем, что Россия сильно эволюционировала в течение последних двух десятилетий, превратившись в серьезный объект для инвестиций, и имеет большой потенциал, хотя многое еще предстоит сделать для открытия рынков и внушения доверия инвесторам. В I квартале 2012 года Россия была единственной страной БРИКC, продемонстрировавшей ускорение темпов роста ВВП по сравнению с предыдущим кварталом (до 4,9% с 4,8). Россия также может похвастаться завидно низким уровнем использования системы рычагов в экономике. Отношение внешнего российского долга к ВВП в 2011 году составило 8,7%1, а внутренний кредит в процентном отношении к ВВП – 45,9%. Россия также обладает валютными резервами в размере 500 млрд долларов и является крупнейшим мировым производителем многих товаров, включая энергетические ресурсы и драгоценные металлы.

Согласно прогнозам МВФ, средний темп роста экономики развивающихся стран в этом году составит около 5% против 1% развитых стран

Энергетика, конечно, чрезвычайно важна для России, она составляет примерно три четверти всего экспорта страны. Россия – крупнейший в мире производитель сырой нефти: ее ежедневная добыча составляет порядка 10 млн баррелей (около 12% мировой нефти)2. Страна также имеет крупнейшие в мире запасы газа и занимает второе место по запасам угля. Таким образом, большая часть российского рынка приходится на энергетические компании. Хотя президент Путин пообещал диверсифицировать экономику России, чтобы снизить ее зависимость от добычи нефти, на будущее страны по-прежнему в значительной степени влияют цены на нефть. В результате неустойчивость последних приводит к волатильности российского фондового рынка. Ситуация в Европе (и перспектива уменьшения темпов роста где-либо еще в этом году) привела к снижению стоимости нефти этой весной и летом, но наша команда не ожидает резкого падения цен на нефть.

С точки зрения инвестиций мы ищем возможности в энергетическом секторе, включая компании, которые занимаются разведкой, добычей, переработкой и маркетингом. К тому же мы обращаем внимание на проекты в сфере потребительских товаров и услуг, а также перевозки грузов. Железнодорожные контейнерные перевозки – это область, в которой мы ожидаем увидеть рост в результате увеличения потребительского спроса, потенциального улучшения глобальной макроэкономики и развития перевозок Европа – Азия.

Индия

Индия

В Индии инвесторов больше всего настораживают отсутствие реформ и коррупционные скандалы вокруг нецелевого использования государственных ресурсов. За прошедший год, однако, ожесточенные протесты в этой стране послужили стимулом для перемен и поставили тему коррупции первым пунктом повесток дня высших чиновников. В отличие от большинства, я почти уверен, что Индия в конечном счете сможет оставить позади некоторые из этих громких скандалов. Власть СМИ, закон о праве на информацию и все более широкое использование информационных технологий в предоставлении государственных и частных услуг должны помочь снижению уровня коррупции в государственных и частных сделках в Индии. Конечно, есть еще ряд накопившихся проблем, но мы надеемся, что страна найдет способ их решения.

Несмотря на проблемы, с которыми Индия сталкивается в настоящее время, мы ожидаем по крайней мере 4–5% роста в 2012 году – весьма высокий темп на фоне других экономик. Позитивные прогнозы в бизнес-среде могут также способствовать изменению настроения инвесторов. Я предпочитаю продолжать поиски возможностей долгосрочных инвестиций в Индии. Если Индия в состоянии участвовать в значимых реформах, я вижу здесь потенциал для роста, и это может привести к повторению сценария Китая 5–10-летней давности. Я полагаю, что обширные природные ресурсы Индии и текущие позитивные (пусть скачкообразные) тенденции к росту среднего класса, а также к увеличению ВВП и потребительского голода населения представляют возможности для усердного инвестора. Что касается конкретных отраслей Индии, мы видим потенциал в секторе программного обеспечения.

Китай

Китай

Существует большая обеспокоенность по поводу замедления экономического развития Китая. Показатели темпа роста страны действительно снизились с двузначных чисел последних лет до предполагаемого роста ВВП в диапазоне 7–8% в этом году, но это никоим образом не должно рассматриваться как жесткая посадка: скорость роста Китая по-прежнему остается внушительной.

Мы ожидаем, что в обозримом будущем китайская экономика продолжит расти на 7–8% ежегодно. Могут возникнуть некоторые колебания, но в целом мы считаем этот уровень устойчивым. И пусть темпы роста экономики страны будут более медленными, нельзя не отметить, что зависимость ее роста от экспорта и инвестиций постепенно снижается, что должно радовать любого инвестора.

Еще одна причина для оптимизма в отношении Поднебесной – это демография. Рабочая сила страны по-прежнему значительно более конкурентоспособна по сравнению с этим ресурсом развитых стран. Кроме того, есть множество реформ, которые правительство может реализовать для повышения производительности. Например, сокращение предпринимательских налогов, приватизация большего количества государственных предприятий и либерализация процентной ставки как помощь малым и средним предприятиям.

Мы рассмотрели задержку развития наполненного тревогами рынка в качестве потенциальной возможности, и в настоящий момент соотношение затрат и доходов в целом выглядит привлекательным для нас в Китае. Предметы потребления и commodities – особые области, представляющие интерес, поскольку мы считаем, что переход к экономике, которая будет больше основана на потреблении, должен помочь поддержать эти сферы.

Южная Африка

Южная Африка отличается от своих африканских коллег бóльшим и ликвидным рынком ценных бумаг. Кроме того, ряд южноафриканских компаний предоставляют доступ к рынкам севера, что трудно обеспечить на местном уровне. До настоящего момента инвесторов в Южной Африке привлекали акции горнодобывающих компаний, но недавние проблемы с рабочей силой в этом секторе скажутся на долгах и эффективности, если реформы по согласованию производства не будут выдвинуты ни промышленностью, ни правительством. Этот сектор по-прежнему остается важным и находится под постоянным контролем. Сегодня же более интересен потребительский сектор и компании, влияющие на потребителей: прежде всего, работающие с физлицами банки и страховые компании, а также телекоммуникационные предприятия. Отдельный интерес представляет собой сектор розничной торговли, и особенно те компании, чья деятельность распространяется на север континента, охватывая остальную часть Африки. Некоторые инвестиционные проблемы, связанные с ликвидностью и общей непрозрачностью, в ЮАР менее серьезны, нежели на других африканских рынках.

Южная Африка отличается от своих африканских коллег бóльшим и ликвидным рынком ценных бумаг. Кроме того, ряд южноафриканских компаний предоставляют доступ к рынкам севера, что трудно обеспечить на местном уровне. До настоящего момента инвесторов в Южной Африке привлекали акции горнодобывающих компаний, но недавние проблемы с рабочей силой в этом секторе скажутся на долгах и эффективности, если реформы по согласованию производства не будут выдвинуты ни промышленностью, ни правительством. Этот сектор по-прежнему остается важным и находится под постоянным контролем. Сегодня же более интересен потребительский сектор и компании, влияющие на потребителей: прежде всего, работающие с физлицами банки и страховые компании, а также телекоммуникационные предприятия. Отдельный интерес представляет собой сектор розничной торговли, и особенно те компании, чья деятельность распространяется на север континента, охватывая остальную часть Африки. Некоторые инвестиционные проблемы, связанные с ликвидностью и общей непрозрачностью, в ЮАР менее серьезны, нежели на других африканских рынках.

Заключение

Мы считаем, что рынки БРИКС по-прежнему сохраняют сильные позиции, которые делают их привлекательными в глазах инвесторов. Здесь мы можем рассчитывать на сильный экономический рост, благоприятную демографию, богатые природные ресурсы и высокие доходы. Тревога и неопределенность, вероятно, продолжат вызывать некоторые страхи в глобальной экономике, что может сказаться и на развивающихся рынках, включая страны БРИКС, но мы твердо верим, что в долгосрочной перспективе эти рынки должны преуспеть. Решающим фактором в этом вопросе послужит способность развивающихся стран сбалансировать экономический рост, инфляцию и глобальную конкурентоспособность. Даже если их общий рост в этом году будет немного ниже, чем в предыдущие годы, экономика большинства этих стран продолжит расти быстрее, чем в развитых странах.