Старые риски для новых лидеров

Банки стран БРИК завоевывают все большую роль в мировой финансовой системе, а значит, их риски нуждаются в более пристальном внимании. Доклад Института исследований развивающихся рынков Московской школы управления СКОЛКОВО – «Эрнст энд Янг» (ИИРР) показал, что главные из них – это кредиты в секторе недвижимости, чрезмерное влияние государства и сокращение темпов роста экономики.

Уже достаточно большие, чтобы рухнуть

В 2008 году рейтинговые агентства не заметили или не захотели заметить растущие риски крупных банков США и Европы и не предотвратили кризис. Теперь ИИРР предлагает обратить особое внимание на другие финансовые институты, поскольку в посткризисную эру произошел резкий подъем банков стран с быстроразвивающимися рынками (СБР). Именно о них идет речь в исследовании «Рискованность банков стран БРИК в рискованном мире».

Если большинству развитых экономик восстановление после глобального банковского кризиса до сих пор дается с трудом, то банковский сектор СБР, представленный Бразилией, Россией, Индией и Китаем (БРИК), пострадал в относительно меньшей степени. Поэтому в странах БРИК было меньше случаев краха ведущих кредиторов по сравнению с развитыми странами.

Новые Небоскребы В Гонконгe появляются так же быстро, как растет фондовый рынок региона

Как следствие, значимость банков СБР в мировой банковской системе быстро растет. По данным агентства Bloomberg, в 2011 году 44% из 100 крупнейших банков мира были из СБР, тогда как в 2002 и 2007 годах эта доля составляла 21 и 30% соответственно. В связи с этим особенно важно оценить устойчивость кредитных организаций из стран БРИК, чтобы быть готовыми к возможным рискам и выгодам, подчеркивают эксперты.

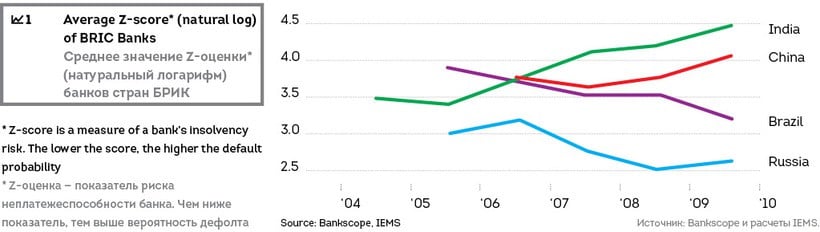

Китай стабилизируется, Россия рискует

В целом крупнейшие кредиторы Китая и Бразилии стали более стабильными (риск их неплатежеспособности уменьшился), а устойчивость крупнейших российских банков снизилась. В Индии динамика не была монотонной, отмечается в исследовании.

Рискованность отдельных банков стран БРИК в основном соответствует экономическим характеристикам страны. Высокие темпы экономического роста помогают снизить риск неплатежеспособности банка. Среди стран БРИК Китай и Индия достигли в 2005–2010 годах гораздо более высоких годовых темпов роста реального ВВП (в среднем 11,22 и 8,54% соответственно), чем Россия и Бразилия (4,09 и 4,2%). По-видимому, это главная причина, объясняющая повышательную тенденцию стабильности банковского сектора Индии и Китая, в то время как Россия и Бразилия демонстрируют иные тенденции.

Размер экономики также оказывает значимое влияние на рискованность банков стран БРИК. При прочих равных условиях банки более склонны к агрессивной экспансии и принятию рисков, когда они ведут деятельность на более крупном рынке.

Очевидно, что кроме макроэкономических факторов на решения банка относительно принятия рисков могут влиять его собственные характеристики. В частности, эксперты пришли к выводу, что публичный листинг делает банк более стабильным. Вероятно, это связано с повышенным давлением со стороны новых акционеров. Ряд кредиторов СБР в последние годы провели IPO, которые помогли им снизить риск неплатежеспособности.

Один из самых интересных выводов исследования – это заключение о том, что принадлежность к категории системно значимых банков фактически повышает готовность к принятию рисков. В рамках действующей системы регулирования большинства СБР системно значимые банки получают от государства косвенно выраженную гарантию их платежеспособности (доктрина «слишком большой, чтобы позволить ему рухнуть» – too big to fail – до определенного момента работала на Уолл-стрит). Это подталкивает менеджмент к более агрессивному поведению в вопросах принятия рисков.

Эксперты проанализировали 12 системно значимых банков стран БРИК (3 банка из Бразилии, 2 – из России, 3 – из Индии и 4 – из Китая), оценив их устойчивость.

Удачное SPO

В середине сентября Сбербанк провел долгожданное SPO, в результате которого были приватизированы 1,7 млрд, или 7,6%, его акций. Привлечено свыше 5 млрд долларов, а организаторами размещения выступили Credit Suisse, Goldman Sachs, J.P.Morgan, Morgan Stanley и «Тройка Диалог». Среди покупателей, по некоторым данным, были фонды, инвестировавшие от 1 млрд долларов, а также знаменитый Джордж Сорос.

Сбербанк дал инвесторам прекрасную возможность войти в привлекательный актив по хорошей цене: бумаги продавались с дисконтом к рынку в 1,4%. И желающих воспользоваться этим шансом оказалось много – книга заявок была переподписана более чем вдвое. Банк выделил на выкуп своих акций около 650 млн долларов, но они не пригодились.

Россия: полезные и опасные связи

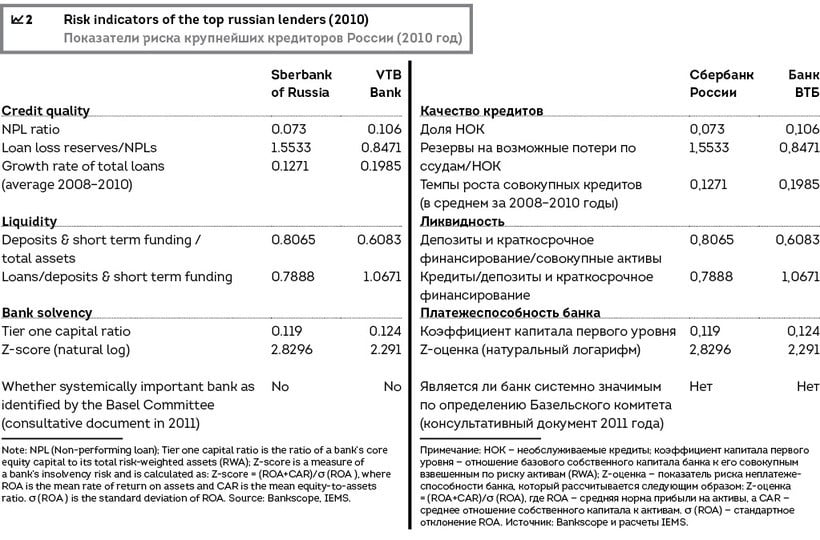

В России два системно значимых банка: «Сбербанк России» и «Банк ВТБ». На их долю в 2010 году приходилось соответственно 23,54 и 11,71% всех банковских активов страны. Оба банка принадлежат государству, при этом соответствующие доли прямой государственной собственности составляют 57,58% (через Центральный банк Российской Федерации) и 85,5% (через Федеральное агентство по управлению государственным имуществом).

Будучи ведущими спонсируемыми государством банками в России, они имеют несомненные преимущества по сравнению с другими игроками. Например, Сбербанк – единственный кредитор в России, который пользуется госгарантией по депозитам. По сравнению со своими конкурентами Сбербанк и ВТБ располагают относительно дешевыми и стабильными депозитами населения и могут быстро получить доступ к государственным средствам финансирования, что позволяет им держать меньше избыточной ликвидности.

С одной стороны, столь сильная связь с государством может благотворно сказываться на прибыльности и стабильности этих «двух крепостей». С другой – они обязаны обслуживать некоторые госпрограммы, включая оказание по требованию правительства экстренной финансовой помощи другим, более мелким банкам, которые испытывают финансовые трудности. Как следствие, рискованность этих гигантов отражает не только их собственные стратегические решения, касающиеся принятия риска, но и устойчивость всего банковского сектора России.

В таблице представлены некоторые основные показатели риска обеих компаний в 2010 году. Как крупнейший и наиболее престижный кредитор России и Восточной Европы, Сбербанк демонстрирует более высокое качество кредитов, более осмотрительное поведение в плане создания резервов на возможные потери по ссудам и более высокую стабильность (или более низкий риск неплатежеспособности), чем ВТБ.

В целом двум ведущим государственным кредиторам России пошли на пользу чрезвычайные меры, принятые правительством для поддержания системной стабильности. Как известно, эти меры в основном помогли крупным банковским учреждениям.

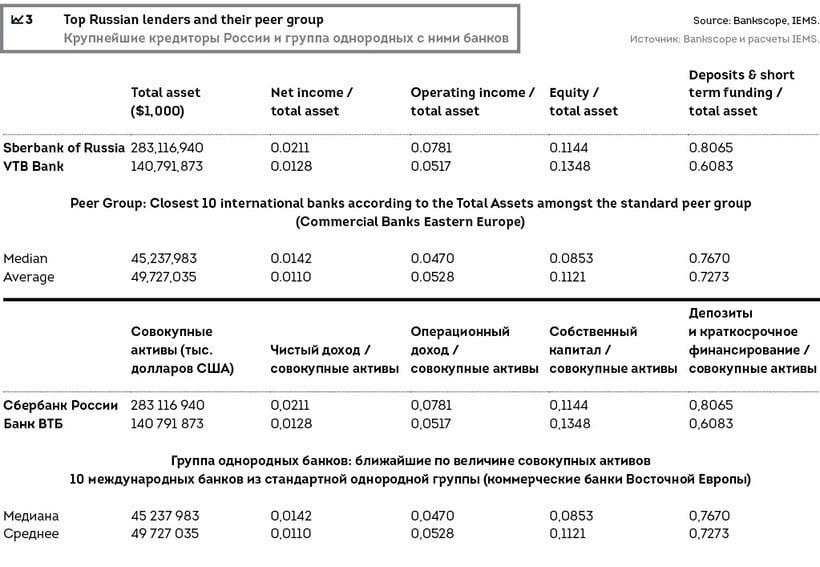

Хотя Базельский комитет до сих пор не считает их «глобальными системно значимыми банками», они превратились в крупнейших кредиторов Восточной Европы, что иллюстрирует сравнение этих двух компаний с группой ближайших по величине совокупных активов 10 международных коммерческих банков региона.

В 2012 году Россия вступила в ВТО, так что в будущем банковский рынок страны и ее ведущие банки, вероятно, станут в большей степени международными и будут более тесно интегрированы с мировым рынком. Как следствие, влияние двух крупнейших кредиторов России на банковском рынке региона возрастет.

«Большая четверка» под грузом недвижимости

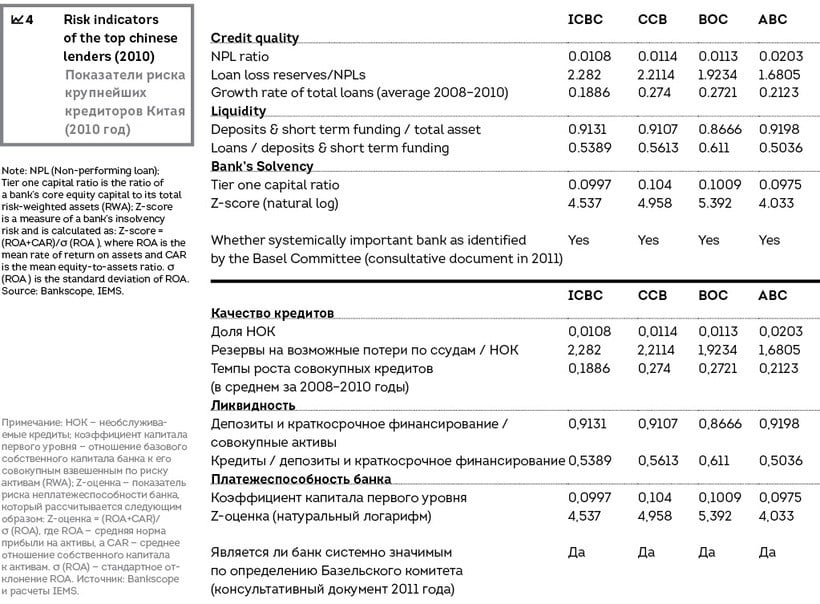

В Китае четыре крупнейших системно значимых кредитора («большая четверка») – это Industrial and Commercial Bank of China (ICBC), China Construction Bank (CCB), Bank of China (BOC) и Agricultural Bank of China (ABC). В 2010 году на их долю приходилось 15,39, 12,36, 11,97 и 11,82% банковских активов страны соответственно.

Все эти учреждения представляют собой государственные коммерческие банки с прямой государственной собственностью, в среднем составляющей 70% капитала, поэтому все они находятся под сильным влиянием правительства Китая.

По сравнению с крупнейшими кредиторами других стран БРИК за последние десять лет «большая четверка» претерпела самые серьезные изменения с точки зрения финансовых результатов и риска неплатежеспособности (см. врезку). Но с 2003 года наблюдаются позитивные тенденции: объем их операций постоянно растет, причем это касается как активов, так и депозитов. Кроме того, по сравнению с 2003 годом позиция «большой четверки» по капиталу стала более прочной.

Из-за ограничений, установленных нормами регулирования страны, ICBC, CCB, BOC и ABC осуществляют значительно меньше видов деятельности, сопряженных с высоким риском, по сравнению с аналогичными банками в других странах БРИК.

В таблице представлены основные показатели риска «большой четверки». По сравнению с крупнейшими кредиторами других стран БРИК китайские гиганты демонстрируют более высокую стабильность.

«Наиболее важные факторы риска, которые должны быть предметом обеспокоенности “большой четверки”, – это, по-видимому, тяжелое политическое бремя и масштабные вмешательства со стороны государства, – отмечается в исследовании. – Правительство часто оказывает значительное влияние на решения этих банков о предоставлении кредитов и прямо манипулирует ими».

Эволюция банков Поднебесной

Банки «большой четверки» первоначально были специализированными, но в 1990-х годах их преобразовали в коммерческие банки. Хотя они занимали доминирующее положение и на их долю приходилась большая часть кредитования на банковском рынке Китая, финансовые результаты этих банков в 1990-е годы были довольно слабыми. В результате «политических» займов, предоставленных в предыдущие годы убыточным государственным предприятиям, эти банки были обременены тяжким долговым грузом.

Общий капитал этих банков был гораздо ниже обязательного норматива достаточности капитала (8%), установленного на то время Базельским соглашением. С целью расчистки балансов банков «большой четверки» большинство долгов были переведены в государственные компании по управлению активами.

Кроме того, с 1998 года правительство Китая реализует специальную программу по вливанию капитала в «большую четверку». За 1998–2005 годы общая сумма вливаний составила 785 млрд юаней (или 95 млрд долларов США), что эквивалентно 10% доходов центрального правительства. После удаления с балансов «плохих» долгов и масштабного вливания капитала в банки «большой четверки» они были преобразованы в публичные компании, акции которых с 2005 года котируются на внутренних фондовых биржах или на Гонконгской фондовой бирже (HKSE).

Реформа «большой четверки» оказалась очень успешной. Эти банки были значительно укреплены и в последние несколько лет, даже в разгар глобального финансового кризиса, демонстрировали быструю экспансию.

После вспышки глобального финансового кризиса в 2008 году правительство Китая приняло агрессивные меры по стимулированию экономики. Чтобы помочь правительству в достижении поставленных политических целей, «большая четверка» проводила очень либеральную кредитную политику и наводнила кредитный рынок новыми займами на сумму, превышающую 10 трлн юаней. Многие из этих вновь выданных займов были направлены в сектор недвижимости. Согласно широко распространенному мнению, с 2006 года в секторе недвижимости Китая растет «мыльный пузырь», и если он лопнет, на балансах «большой четверки» может оказаться множество безнадежных долгов.

В недавно выпущенном консультативном документе Базельского комитета BOC уже отнесен к категории «глобальных системно значимых банков», и это единственный кредитор из СБР в списке. Поэтому способность китайской «большой четверки» поддерживать свою стабильность и устойчивость в посткризисную эру будет оказывать огромное воздействие на общую стабильность мирового банковского рынка.

Банки Индии и Бразилии: невелики, но успешны

По сравнению с другими странами БРИК банковский сектор Индии довольно фрагментирован и лишен явных лидеров. На долю трех крупнейших коммерческих банков Индии – State Bank of India, ICICI Bank и Punjab National Bank – в 2010 году вместе приходилось 26,67% совокупных банковских активов страны (17,12, 5,54 и 4,01% соответственно).

Проблемы с кредитованием заставили девелопера этого игорного проекта в Макао частично приостановить стройку

В целом быстрый рост экономики Индии в последние годы оказал сильное благотворное воздействие на трех крупнейших кредиторов страны, и риск их неплатежеспособности является относительно низким. В то же время их влияние на глобальный банковский рынок по-прежнему незначительно.

В целом быстрый рост экономики Индии в последние годы оказал сильное благотворное воздействие на трех крупнейших кредиторов страны, и риск их неплатежеспособности является относительно низким. В то же время их влияние на глобальный банковский рынок по-прежнему незначительно.

В Бразилии три ведущих кредитора: Banco do Brasil, Itau Unibanco Holdings и Banco Bradesco. Их рыночные доли составляют 10,44, 9,72 и 8,2% соответственно. Все три компании демонстрировали в 2006–2010 годах повышенную финансовую стабильность, чему способствовали динамичный рост экономики страны и бум на сырьевых рынках, наблюдавшиеся в этот период.

Эти организации хорошо капитализированы, а их коэффициенты капитала первого уровня намного превышают минимальный обязательный норматив (11, 11,8 и 13,1% соответственно).

Три угрозы для банков БРИК

Однако в целом исследование охватывает 142 банка БРИК. Это позволило экспертам выделить ключевые риски, которые угрожают финансовым системам этих государств.

Один из них – пресловутая недвижимость, которая уже один раз привела к коллапсу 4 года назад. «Одной общей чертой крупнейших кредиторов БРИК является наблюдавшийся в последние годы быстрый рост их кредитов, особенно в секторе недвижимости, – констатируют эксперты. – Это может стать главным движущим фактором повышения общей рискованности банков стран БРИК в следующие два-три года». Особенно серьезно эта проблема стоит для Китая, и органам регулирования страны следует обратить пристальное внимание на возможное ухудшение качества кредитов ведущих китайских банков в ближайшем будущем, подчеркивается в исследовании.

Второй риск – государство. Значительная доля (75%) системно значимых кредиторов стран БРИК принадлежит именно ему. Хотя государственная собственность помогла стабилизировать финансовый сектор в период глобального кризиса, директивным органам важно понимать, что в нормальных условиях негосударственные банки должны играть более существенную роль в развитии на международном уровне конкурентоспособного и финансово устойчивого сектора, предупреждают авторы исследования.

И наконец, самая общая угроза – ухудшение макроэкономической конъюнктуры. Благодаря быстрому экономическому росту страны БРИК имеют стабильные кратко- и среднесрочные перспективы с точки зрения платежеспособности их ведущих игроков и всего сектора. Однако замедление экономического роста может привести к существенному повышению риска неплатежеспособности банков стран БРИК.