Создатели будущего

Придумывать товары и предлагать услуги, аналогов которым нет на рынке, – за прорывными технологиями будущее, и в этом уже практически ни у кого не остается сомнений. Но есть ли такое будущее у государств БРИКС? Да, уверенно отвечает Владимир Коровкин в исследовании BRICS Innovations Stars и приводит в качестве доказательств список наиболее выдающихся компаний блока. Они находятся в частных руках, успешны как на внутреннем рынке, так и на мировой арене и инновационны.

Чтобы будущее экономики было светлым, она должна стать инновационной. Сегодня найдется мало тех, кто готов поспорить с этим утверждением. Детали, идеи и аргументы на этот счет могут быть разными, но в целом на планете практически не найдется места, где бизнесмены не согласились бы с тем, что их процветание во многом связано с постоянным открытием все более совершенных способов делать новые или лучшие, чем прежде, вещи. То есть с инновациями.

Сама идея инноваций относительно нова. Еще полвека назад большая часть людей (даже в развитых странах) считали главным совершенствование существовавших методик и вряд ли бы связали создание какой-либо ценности с прорывной деятельностью. Помните старое китайское проклятие: «Чтоб ты жил в эпоху перемен!»? Похоже, мы все основательно прокляты, ведь живем мы как раз в эпоху бурных перемен, и потому ключ к успеху – это эффективная адаптация к этой буре. Такая позиция в равной степени справедлива и при планировании личной жизни отдельных индивидов, и при создании стратегии корпоративного развития, и при принятии решений на уровне стран.

Своим экономическим ростом мир во многом обязан странам БРИКС, и их участие в этом развитии набирает масштаб. Впрочем, до недавних пор они больше ассоциировались у наблюдателей с поставкой на мировой рынок дешевой рабочей силы и природных ресурсов всех типов, а что касается инновационных, добавляющих стоимость сегментов глобальной экономики, то там они, казалось, отставали.

Однако за последние десять лет (примерно с 2005 года) ситуация начала меняться. Мир все тверже признает, что возможности компаний стран БРИКС резко выросли. Многие из них вышли на лидирующие позиции на тех глобальных рынках товаров и услуг, где традиционно доминировали развитые экономики: на рынках компьютерного оборудования, программного обеспечения, высокоточного промышленного оборудования, новых материалов и т.д. Все больше предприятий из БРИКС успешны в этих сегментах не только у себя дома, но и на мировой арене, и все чаще этот успех достигается не только за счет ценовой конкурентоспособности, которая обеспечивается более низкой базой затрат.

Инновации в БРИКС должны оказать формирующее воздействие на глобальную экономику XXI века. Благодаря им могут измениться торговые пути и их значение, представления о культурных сходствах и различиях, а значит, власть и политика. Однако исследований и литературы, где бы вопрос рассматривался комплексно, не так много.

Мы поставили перед собой цель изучить инновации в БРИКС на макро- и микроуровне и одновременно попытаться создать целостную картину тенденций с точки зрения стран и культур, а также исследовать ряд компаний – непосредственных субъектов инновационной деятельности. В изучении макросферы мы применяли метаанализ доступных исследовательских проектов и уделяли особое внимание соответствующим авторитетным индексам. Что же касается микросферы, то здесь мы проанализировали деятельность отдельных компаний из стран БРИКС, для которых инновации стали фундаментом бизнеса и которые смогли добиться коммерческого успеха не только на национальном, но и на мировом уровне. С помощью этого анализа мы определили и исследовали специфику мотиваций и инструментов успешных инновационных компаний с развивающихся рынков.

Результаты наших исследований на обоих уровнях, как мы ожидаем, должны вдохновить руководителей коммерческих предприятий на совершенствование стратегий развития бизнеса и помочь властям создать структуры и условия, которые укрепят инновационный потенциал стран БРИКС (как, впрочем, и других государств).

Оценка и сравнение инновационного развития

Ключевой международный ресурс для комплексного сравнения инноваций на страновом уровне – это Глобальный инновационный индекс (далее – ГИИ), разработанный и ежегодно составляемый Высшей школой управления при Корнельском университете, бизнес-школой INSEAD и Всемирной организацией интеллектуальной собственности (ВОИС). В индексе учитывается более 80 показателей, которые отображают как «входные данные», характеризующие потенциал конкретной страны, так и «выходные» – результаты реализации этого потенциала. Отношение двух групп демонстрирует эффективность государства в области инноваций. Важно отметить, что подобные рейтинги есть лишь мысленные конструкты, пытающиеся нащупать и отразить некую действительность – в отличие от кредитных рейтингов, которые предполагают прямое применение. Однако мы верим, что это превосходные инструменты для извлечения практических знаний из сравнительного анализа сильных и слабых сторон экономик стран БРИКС. Такой анализ может помочь сформулировать жизнеспособные подходы к решению главной проблемы инноваций – проблемы макроменеджмента, которая, как нам представляется, сводится к поиску оптимального взаимодействия государства и бизнеса.

Сама идея инноваций относительно нова. Еще полвека назад большая часть людей (даже в развитых странах) считали главным совершенствование существовавших методик и вряд ли бы связали создание какой-либо ценности с прорывной деятельностью. Помните старое китайское проклятие: «Чтоб ты жил в эпоху перемен!»? Похоже, мы все основательно прокляты, ведь живем как раз в эпоху бурных перемен, и потому ключ к успеху – это эффективная адаптация к этой буре

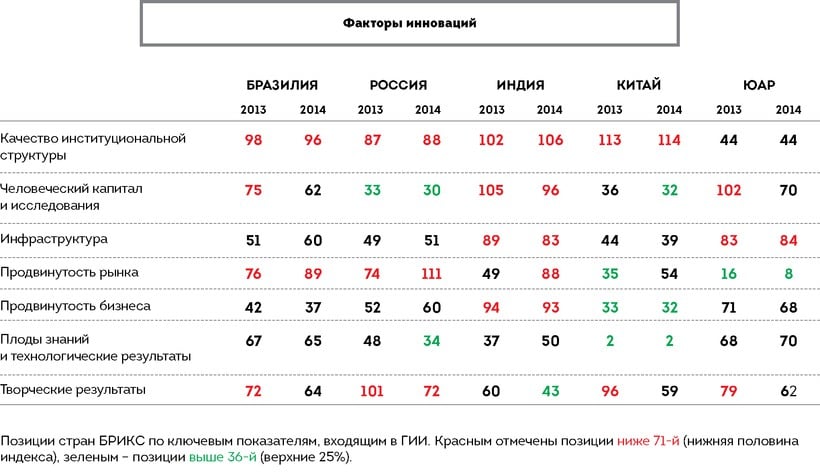

В 2014 году экономики БРИКС оказались разбросаны по рейтингу и компактной группы не сформировали. Китай расположился на 29-м месте, Россия – на 49-м (впервые попав в топ-50), ЮАР – на 53-м, Бразилия – на 61-м, Индия – на 76-м. Четыре государства значительно улучшили прошлогодний результат. В 2013-м Китай был 35-м, ЮАР – 58-й, Россия – 62-й, Бразилия – 64-й. Индия, к сожалению, на 10 позиций опустилась. С показателями эффективности все несколько иначе. Поднебесная в этом году среди мировых лидеров. У нее второе место, и по сравнению с 2013 годом это большой прогресс. Впрочем, и тогда позиция державы была весьма достойной (14-е место). Индия сегодня 31-я (драматичное падение с 11-й строчки), Россия – 49-я (еще один внушительный скачок, на этот раз – со 104-го места), Бразилия – 71-я (незначительный спад: в 2013-м была 69-я позиция), а Южная Африка, хотя и поднялась на шесть строчек, – только 93-я. Данная статистика имеет непосредственное отношение к вопросам формирования инновационной политики стран. Не очень высокие в целом позиции в рейтинге сами по себе можно было бы объяснить проблемами с инфраструктурой, низкой «базой» и недостатками институтов. Но, похоже, что, за исключением КНР, они пока не преуспели и в превращении имеющейся базы в достаточное количество конкретных результатов. Этот вывод требует дальнейшего детального изучения, и если он справедлив, какие-то действия определенно необходимы.

В 2014 году экономики БРИКС оказались разбросаны по рейтингу и компактной группы не сформировали. Китай расположился на 29-м месте, Россия – на 49-м (впервые попав в топ-50), ЮАР – на 53-м, Бразилия – на 61-м, Индия – на 76-м. Четыре государства значительно улучшили прошлогодний результат. В 2013-м Китай был 35-м, ЮАР – 58-й, Россия – 62-й, Бразилия – 64-й. Индия, к сожалению, на 10 позиций опустилась. С показателями эффективности все несколько иначе. Поднебесная в этом году среди мировых лидеров. У нее второе место, и по сравнению с 2013 годом это большой прогресс. Впрочем, и тогда позиция державы была весьма достойной (14-е место). Индия сегодня 31-я (драматичное падение с 11-й строчки), Россия – 49-я (еще один внушительный скачок, на этот раз – со 104-го места), Бразилия – 71-я (незначительный спад: в 2013-м была 69-я позиция), а Южная Африка, хотя и поднялась на шесть строчек, – только 93-я. Данная статистика имеет непосредственное отношение к вопросам формирования инновационной политики стран. Не очень высокие в целом позиции в рейтинге сами по себе можно было бы объяснить проблемами с инфраструктурой, низкой «базой» и недостатками институтов. Но, похоже, что, за исключением КНР, они пока не преуспели и в превращении имеющейся базы в достаточное количество конкретных результатов. Этот вывод требует дальнейшего детального изучения, и если он справедлив, какие-то действия определенно необходимы.

Отчасти недостаток эффективности может объясняться общей несбалансированностью факторов, рождающих инновации. Если погрузиться в анализ отдельных, входящих в индекс показателей, обнаруживается следующая деталь: у всех стран есть очень сильные стороны, и в некоторых аспектах государства БРИКС – одни из глобальных лидеров. Так, Китай (Компании из Китая анализировались в ходе исследования, однако мы решили не приводить кейсы лидирующих китайских «чемпионов инноваций» по причине их глобального масштаба, существенно превосходящего деятельность фирм из других стран БРИКС. Анализ причин кардинального отличия траектории развития таких крупнейших глобальных игроков, как Huawei или Lenovo, от их «коллег» из России, Индии, Бразилии или Южной Африки составляет отдельный предмет масштабного исследования.) – номер два в мире по «Технологическим результатам» и вышел на ведущие позиции в «Образовании». Индия – номер один в «Коммуникационном, компьютерном и информационном экспорте» (показатель категории «Технологические результаты»). Южная Африка лидирует на планете по легкости получения кредита (и входит в топ-10 по общему показателю «Продвинутости рынка»). Россия традиционно сильна в высшем образовании (важная составляющая «Инфраструктуры»), а также с точки зрения внутренних заявок на патенты и полезные модели (категория «Технологические результаты»). Бразилия хороша во «Впитывании знаний» («Продвинутость бизнеса»), измеряемом через объемы роялти и лицензионных выплат, высокотехнологического импорта и импорта компьютерных и информационных услуг.

Однако с этими успешными показателями соседствуют сферы, в которых данные по странам БРИКС ниже средних по планете, отчего общая картина очень несбалансированна. Если говорить о текущей ситуации с инновациями, то именно этот дисбаланс четко отделяет государства блока от более инновационных экономик.

Образцы для подражания

Чтобы поставить четкие задачи и разработать план их выполнения, разумно поискать потенциально подходящие модели быстрого национального подъема в области инноваций вне БРИКС (хотя пример определенно подает и Китай: его переход в число мировых лидеров по технологическим результатам поистине изумителен).

В качестве моделей для подражания можно выделить три страны из топ-20: Сингапур (7-е место), Гонконг (10-е) и Южную Корею (16-е). Об их пути к инновационному лидерству немало написано в деловой и научной литературе, и, что важно, многие в государствах БРИКС согласны, что следование этому пути даст лучший результат, нежели выбор модели других лидеров, например стран Западной Европы и США.

Картина инновационных показателей у трех обозначенных выше государств куда более целостная. У каждого из них есть очень сильные стороны:

- Сингапур – в тройке мировых лидеров по «Продвинутости бизнеса» (1-е место), «Человеческому капиталу» и «Инфраструктуре» и номер четыре по «Продвинутости рынка».

- Гонконг – мировой лидер по «Инфраструктуре» и номер три по «Продвинутости рынка».

- Корея – на 3-м месте по «Человеческому капиталу», на 5-м – по «Инфраструктуре» и на 6-м – по «Плодам знаний и технологическим результатам».

Но, что важнее, ни у одного из этих государств нет существенных слабостей. Фактически во всех списках они входят в верхние 25%. Не будет преувеличением сказать, что эти образцы для возможного подражания создали системы, которые полностью сбалансированны, и благодаря этому балансу родилась синергия между всеми вовлеченными структурами и субъектами. Такой широты подхода как раз недостает сейчас странам БРИКС, и возможно, в развитии инноваций им нужно возвести ее в ранг важнейших.

Но, что важнее, ни у одного из этих государств нет существенных слабостей. Фактически во всех списках они входят в верхние 25%. Не будет преувеличением сказать, что эти образцы для возможного подражания создали системы, которые полностью сбалансированны, и благодаря этому балансу родилась синергия между всеми вовлеченными структурами и субъектами. Такой широты подхода как раз недостает сейчас странам БРИКС, и возможно, в развитии инноваций им нужно возвести ее в ранг важнейших.

Страновые и корпоративные стратегии

Если вернуться обратно к странам БРИКС и продолжить изучение их инновационных характеристик, то невозможно не обратить внимания на различия в их исторических путях построения экономической и социальной сфер. Эти различия вынуждают компании разрабатывать разные рыночные стратегии, хотя основополагающий принцип один: найти область, в которой страна относительно сильна, и придумать ловкий способ использовать это на внутреннем и внешнем рынках. Отличия страновых конъюнктур можно показать на графике с двумя осями: «государственный контроль – рыночный контроль» и «низкая база – высокая база». Чтобы не вдаваться в сложный анализ долгосрочных исторических циклов, мы говорим о временном горизонте с начала 1990-х годов.

График выше отражает общую направленность корпоративных стратегий в различных странах БРИКС:

Россияне могли воспользоваться относительно высокой базой в области технологий и развития человеческого потенциала, но чтобы выстроить бизнес-модели, способные конкурировать на международной арене, им пришлось ломать твердо прижившиеся механизмы плановой, 100-процентно контролируемой государством экономики.

В КНР стартовали с относительно низкой технологической базы и действовали, не обладая достаточными навыками работы на рынке, но именно скудость базы позволила им быстро приобрести весь набор необходимых навыков: компании могли свободно учиться и не тратить много энергии на уход от старых систем, поскольку их несовершенство и неактуальность полностью осознавали на государственном уровне.

И Индии, и Бразилии долгое время была свойственна смешанная экономическая среда: преимущественно свободный рынок на уровне среднего и малого бизнеса и активное вмешательство государства в дела больших корпораций, в том числе изрядный протекционизм на внутреннем рынке. Бразильская база в целом была выше; сейчас оба государства считают жизненно важным стимулировать конкуренцию и появление частных инициатив в корпоративном секторе. Однако в области развития человеческого потенциала у Индии было и есть преимущество в виде распространенности английского языка, что позволило ей без проволочек интегрировать огромный массив рабочей силы в мировой рынок. Другие общие черты держав – обилие сельскохозяйственных ресурсов и большая доля сельского населения. В обоих государствах эти факторы играли роль в стратегиях по развитию инноваций.

И, наконец, Южная Африка. В 1990-е она вошла с довольно либеральной рыночной средой, но ситуация в обществе и сейчас остается сложной: группы населения разительно отличаются по уровню развития человеческого капитала (проблема знакома и Индии, где для борьбы с кастовым наследием на конституциональном уровне приняты компенсирующие меры). Общая база относительно низкая, но некоторые группы отличаются очень высоким развитием по меркам континента. Поэтому ЮАР оказалась в положении однозначного лидера огромной и богатой ресурсами, хотя и очень беспокойной части Африки к югу от Сахары. Это преимущество было использовано во многих успешных бизнес-стратегиях.

Анализ деятельности конкретных компаний стран БРИКС развивает и укрепляет эти размышления. У российских компаний, добившихся с помощью инновационных продуктов видного или даже доминирующего положения в мире, история во многом схожая. Типичная российская «звезда сферы высоких технологий» – никоим образом не продукт эры интернета. Даже такие компании, как «Яндекс», ABBYY и «Лаборатория Касперского», которые добились международного признания благодаря своим онлайн-сервисам, появились на рубеже 1980-х и 1990-х. Это были годы становления, когда научные достижения советских школ слились с энтузиазмом первых российских предпринимателей. Высокая научно-техническая база Советского Союза вкупе с очень крепкой инфраструктурой образования казались достаточно весомыми факторами для преодоления изъянов рыночной и бизнес-среды. Это дало очень хорошие технологические результаты, что видно на примерах InfoWatch, «Центра речевых технологий», «Диаконта» и «СКИФ-М», которым удалось занять значительные ниши на рынках экспорта той высокотехнологичной продукции, в которой СССР исторически принадлежали пионерские позиции (лазерные системы, оптоволокно, криотехнологии и т.п.), а также программного обеспечения для персональных компьютеров, сфера которого переживала бум в начале 1990-х. Примерно в тех же технологических областях концентрировалась инновационная деятельность акторов, управляемых государством (крупнейших госкорпораций и исследовательских институтов), находящихся за периметром нашего исследования. Возможно, именно эта всеобщая сфокусированность на узкой технологической сфере мешает крупным госкорпорациям, работающим в сфере природных ресурсов, таких как нефть и газ, являющимся транснациональными игроками, стать также значимыми международными инноваторами.

Картина инновационных показателей у трех азиатских «тигров» в сравнении с БРИКС куда более целостна. У каждого из них есть очень сильные стороны. Сингапур – в тройке мировых лидеров по «Продвинутости бизнеса» (1-е место), «Человеческому капиталу» и «Инфраструктуре» и номер четыре по «Продвинутости рынка». Гонконг – мировой лидер по «Инфраструктуре» и номер три по «Продвинутости рынка». Корея – на 3-м месте по «Человеческому капиталу», на 5-м – по «Инфраструктуре» и на 6-м – по «Плодам знаний и технологическим результатам». Но, что важнее, ни у одного из этих государств нет существенных слабостей

У китайских компаний не было базы, на которую они могли положиться. Разве что трудолюбие. Гипотетически перед ними были открыты все возможные стратегические пути, но, чтобы выстроить фундамент для развития, нужно было найти деньги на покупку современных технологий. На руку им был огромный размер потенциального рынка, хотя его еще предстояло создать из жестко контролируемых систем дистрибуции. Проблема решалась через многообразные сделки по принципу «технологии в обмен на рабочую силу и доступ к рынку», принесшие обильные плоды китайским компаниям. Со временем они стали технологичными внутренними поставщиками и, отталкиваясь от этого, смогли осуществить ряд технических прорывов мирового масштаба. Известнейшие примеры – Lenovo и Huawei, но много подобных историй есть и в совершенно других сегментах. Сегодня Китай – один из мировых лидеров по инвестициям в НИОКР и заявкам на патенты, и его место в категории «Технологических результатов» это отражает. Впереди, однако, больший вызов: получение «творческих результатов». По мнению многих, культурные традиции Китая удерживают от «созидательного разрушения» и «отвержения авторитетов», основ современной креативности.

Индии, равно как и Бразилии, удалось создать узкий, но могущественный круг компаний – «национальных чемпионов», чья конкурентоспособность объясняется и ценами, и инновационностью. Примеры Wipro или Braskem доказывают: у обеих стран есть база для того, чтобы создавать крупных международных игроков. Общий уровень развития человеческого потенциала в них ниже, чем в странах ОЭСР, но им удалось построить «продвинутые мегагорода», пользующиеся мировой славой и конкурентоспособные в глобальном масштабе, такие как Сан-Паулу и Мумбаи, способные привлечь самые инновационные предприятия планеты. Как было сказано, индийские компании воспользовались обилием дешевой англоговорящей рабочей силы средней квалификации и стали аутсорсерами во всевозможных направлениях сферы услуг. Бразильский инновационный вклад в мировую экономику состоит во многом в изобретении оригинальных способов использования сельскохозяйственной продукции, получившем дополнительный импульс благодаря глобальной тенденции «озеленения» технологий.

И, наконец, ЮАР продемонстрировала эффективность в использовании своей крепкой рыночной среды для взращивания мирового мегаигрока в области электронной торговли: Naspers. Сегодня компания стоит почти 50 млрд долларов и имеет вложения по всему миру, в том числе на рынках БРИКС (как, например, в Mail.Ru Group, Slando.ru и AVITO.ru в России). Другой тип стратегии связан с уникальным положением ЮАР на континенте. Его взяла на вооружение Dimension Data. Компания заняла прочные позиции, став своего рода мостом между Африкой к югу от Сахары и современным IT-миром.

Чемпионы из России

Составляя «коллективную биографию» российских чемпионов-инноваторов, скажем, что они готовятся отпраздновать «серебряные» юбилеи (25 лет с момента запуска), находятся в частных руках (хотя в некоторых случаях в капитале присутствуют институциональные инвесторы в лице специализированных фондов), владеют множеством международных патентов и наград, а их доход варьируется от 30 до 300 млн долларов в год. Исключений немного – например, публичная IPG Photonics, чья штаб-квартира теперь в США (доход свыше 700 млн долларов), и «Яндекс» (доход свыше 1,5 млрд долларов). В целом же компании, удовлетворяющие критериям нашего исследования (поистине инновационные, частные, успешные на мировой арене или доминирующие на национальной), процветают как крепкий средний бизнес. Другая примечательная деталь – узость участка технологической сферы, на котором сконцентрированы наши чемпионы. Они, как правило, не отходят от «завоеваний» советской науки, таких как высокоточное оборудование, лазеры и оптоволокно, и от различного рода программного обеспечения.

России сейчас очень важно понять, как придать существенно больший масштаб инновациям в частном секторе, и не последний в данном случае вопрос – как помочь вырасти существующим успешным инноваторам средних размеров. Если бы они смогли перейти за отметку в 1 млрд долларов годового дохода, перед ними бы открылся новый мир возможностей. Но, судя по всему, пока они очень далеки от этого. Чтобы сделать скачок, им нужно параллельно наращивать глубину, плотнее занимая соответствующие ниши глобального рынка, и ширину, завоевывая смежные сегменты и становясь более полноценными поставщиками. В странах с достаточной «продвинутостью рынка» обеих этих целей можно эффективно достичь через слияния и поглощения, однако в России наблюдается явный дефицит возможностей для неорганического роста. 1990-е и начало 2000-х годов были плохим временем для запуска инновационных компаний в России (не считая, наверное, сферы электронной торговли), поэтому на рынке почти нет подходящих кандидатур на слияние. Выбор целей за рубежом требует кардинально иного набора управленческих навыков и финансовых возможностей нового уровня. Стоимость кредитования в России близка к запретительной для финансирования смелых сделок. Но без таких сделок компании упираются в «стеклянный потолок» на пути к лиге большого бизнеса, достигая естественных границ своих основных сегментов. К сожалению, этой важной проблеме уделяют мало внимания в российских деловых кругах. А времени, возможно, не так много: через десяток лет отцы чемпионов-инноваторов могут задуматься об уходе в отставку, и тогда их компании, скорее всего, сами станут целями для сделок M&A.

«Коллективная биография» российских чемпионов-инноваторов такова: они готовятся отпраздновать «серебряные» юбилеи (25 лет с момента запуска), находятся в частных руках, владеют множеством международных патентов и наград, а их доход варьируется от 30 до 300 млн долларов в год. Исключений немного – например, публичная IPG Photonics, чья штаб-квартира теперь в США (доход свыше 700 млн долларов), и «Яндекс» (доход свыше 1,5 млрд долларов)

Главный вывод из наших исследований на обоих уровнях: российская траектория развития инноваций значимо отличается от траекторий других развивающихся рынков. В частности, страна испытывает трудности с тем, чтобы «спустить» инновации вниз, в сферу относительно простых, но массово производимых вещей. Однако недавний успех российских потребительских интернет-компаний говорит о том, что данный барьер преодолим. Разница между разработкой все более эффективного интерфейса пользователя для веб-сайта и выпуском столь же эффективного «материального» продукта в современном мире постоянно уменьшается. Если «Яндекс», выпуская множество продуктов мирового уровня, способен защитить свой «родной» рынок в ожесточенной, но честной конкурентной борьбе с Google, то вряд ли есть серьезная причина, по которой то же самое на своем рынке не может сделать, скажем, российская автомобильная компания.

Очень важно, чтобы российские инноваторы начали думать масштабно и выходили из зон комфорта своих привычных рыночных ниш. Здесь им могут понадобиться поддержка на макроуровне и макростимулирование, но не с целью убрать или ослабить рыночные риски и вызовы. Только упорная конкуренция дает долгосрочно удерживаемый результат, и признанные инновационные экономики не строились в атмосфере легкости. Что же касается общей государственной стратегии, то здесь предстоит гигантский труд: необходимо создать инфраструктуру и институциональную систему поддержки частного сектора на пути к стабильному экономическому успеху через постоянное открытие новых и лучших способов создания различных товаров и услуг.

Очень важно, чтобы российские инноваторы начали думать масштабно и выходили из зон комфорта своих привычных рыночных ниш. Здесь им могут понадобиться поддержка на макроуровне и макростимулирование, но не с целью убрать или ослабить рыночные риски и вызовы. Только упорная конкуренция дает долгосрочно удерживаемый результат, и признанные инновационные экономики не строились в атмосфере легкости. Что же касается общей государственной стратегии, то здесь предстоит гигантский труд: необходимо создать инфраструктуру и институциональную систему поддержки частного сектора на пути к стабильному экономическому успеху через постоянное открытие новых и лучших способов создания различных товаров и услуг.

Инновационное будущее БРИКС

Страны БРИКС добились поразительного прогресса в инновациях. В подтверждение тому есть масса статистики, но, возможно, это как раз тот случай, когда лучше обратиться к собственной памяти. Задумайтесь на секунду и попробуйте вспомнить, скажем, 2004 год. Припоминаете хотя бы одну компанию из БРИКС, которая считалась тогда глобальным инноватором? То, что нас больше не удивляют ведущие позиции бразильских, китайских, российских, индийских и южноафриканских компаний в мировых рейтингах, – само по себе величайший сюрприз.

Бесспорно, важно осознать и проанализировать проблемы и определенные слабые стороны инноваций, существующие в странах БРИКС на макро- и микроуровне. Даже чтобы выжать максимум из имеющегося, необходимы усилия. Ключевая проблема – развитие человеческого потенциала. Особое внимание нужно уделить повышению общей образованности, а также навыкам и компетенциям, необходимым для проявления технической и деловой изобретательности на мировой арене. Здесь страны БРИКС могут сделать многое, чтобы их будущее и будущее планеты стало светлее. Для этого им нужно объединить усилия, сотрудничая в экономической и гуманитарной областях, а также эффективно пользоваться разнообразием своих ресурсов и сильными качествами друг друга.

Сектор: автомобильный

Сектор: автомобильный

Годовая выручка: 32 млрд долларов

Размер активов: 28 млрд долларов

Штат: 66 тыс. человек

Тикер: TTM (США)

Компания

Tata Motors Limited производит и продает грузовые и пассажирские автомобили главным образом в Индии и все активнее – за рубежом. Вначале компания выпускала в основном большегрузные авто, но за последние 50 лет ее ассортимент пополнился пикапами, внедорожниками и пассажирскими машинами среднего, малого и особо малого размера. Также производятся фургоны и автобусы. А относительно недавно Tata стала выпускать представительские и спортивные автомобили и даже военный транспорт! Фирма экспериментирует с электромобилями и машинами на топливных элементах (это из деятельности, близкой к инновационной). В области начальных циклов бизнес-цепи Tata продвигается на рынке автокомпонентов, поставляя оборудование другим автокомпаниям и оказывая им услуги по автоматизации производства, проектированию и конструированию. Если же говорить о конечных отрезках, то тут компания расширила свое предложение за счет собственных дилерских центров, торгово-сервисных служб, а также подразделений и филиалов, занимающихся запчастями и финансовым обслуживанием. Они развернуты в Юго-Восточной и Южной Азии, Африке, Южной Америке, Европе, странах бывшего СССР и на Ближнем Востоке. Штаб-квартира Tata находится в Мумбаи (Индия). Производственные объекты расположены в Лакхнау, Дхарваде, Джамшедпуре, Пантнагаре, Сананде, Пуне, а также в Аргентине, ЮАР, Таиланде и Великобритании.

Инновации

Модель

Nano открывает мир автомобилей для широких масс. Ее розничная цена –

одна из самых низких на мировом рынке пассажирских машин: 1,7 тыс.

долларов. Это чуть больше годовой зарплаты среднего индийца, поэтому

понятно, почему в год в среднем продается 60 тыс. единиц (если считать с

2009 года, когда продажи начались). Модель выигрышно выделяется своими

инновационными дизайнерскими и технологическими решениями (задействовано

более 30 запатентованных промышленных образцов и почти

40 запатентованных продуктов и процессов).

Методология исследования

ОБЩИЙ ПОДХОД

Подход выработан на основе «Руководства по исследованию инноваций» в рамках ОЭСР (часто называемого Oslo Manual). Предмет исследования: инновации, касающиеся продуктов и процессов (производства и поставки).

ОБЪЕКТЫ ИССЛЕДОВАНИЯ

Частные и публичные негосударственные компании, сфокусированные на инновациях и за счет этого достигшие успеха на мировом рынке безотносительно отрасли.

СБОР ДАННЫХ

Проводился международной группой исследователей под руководством профессора Брайана Майкла (Университет Гонконга), а также с участием Алексея Андреева (Всероссийская академия внешней торговли) и Александра Светлова (маркетинговое агентство Dentsu-Smart). В процессе первичного отбора было проанализировано свыше 1,2 тыс. компаний. В ходе дальнейшего кабинетного исследования детально изучено более 40 компаний.

Три вещи делают Nano, а вместе с ней и весь концерн Tata Motors, радикально инновационными. Первая: в дизайне отразилась концепция реинжиниринга, о которой говорят гуру менеджмента (профессор MIT Майкл Хаммер). Конструкторы по-новому взглянули на автомобильный дизайн, что проявляется в спектре возможностей – от доступности багажника только изнутри машины до числа зажимных гаек на колесах (вместо традиционных четырех – три). Вторая – это модульность: автомобиль представляет собой не более чем сборку сторонних модулей и компонентов. Практически все, из чего состоит машина, выпускают и поставляют сторонние фирмы, начиная от Bosch и заканчивая ZF Friedrichshafen. И третья – следствие первых двух пунктов: стоимость Nano в 10–20 раз ниже типичной стоимости автомобиля в развитых странах. Подобное ценообразование грозит (или обещает) оказать на автомобильную индустрию воздействие, аналогичное тому, что оказала Ryanair на авиаиндустрию.

Будущее

Tata планирует продавать Nano в таких странах, как США. Если в 2016 году автомобиль займет хотя бы 1% американского рынка, объем продаж получится равным 150 тыс. единиц. Для индийского автопрома Соединенные Штаты – уже крупнейший рынок экспорта, и Nano, бесспорно, укрепит их в этом положении (если будет такая возможность). Кроме того, Tata собирается выпустить модификации с электрической трансмиссией и на топливных элементах. Преданность компании инновациям сомнений не вызывает. У нее есть свой «Иннометр» – с его помощью измеряются инновационные результаты, которые должны соответствовать национальным и мировым стандартам в различных областях, например в области продаж.

Впрочем, Tata (да и Nano) успех далеко не гарантирован. Детище Suzuki (технически – индийской Maruti Suzuki) под названием Maruti Alto 800 остается одним из самых популярных в Индии автомобилей. Его продажи превосходят продажи Nano, хотя цена у него примерно на 50% выше. Более того, Nano целенаправленно позиционируют как прямого конкурента индийскому двухколесному транспорту (скутерам и мотоциклам) – дешевому, прижившемуся и популярному. Bloomberg сообщало, что Nano «провалился», Businessweek – что «глохнет». Новинку преследовали проблемы с безопасностью, происходили возгорания. Будут ли гуру менеджмента смотреть на Tata как на новую Ford или Toyota? Пара лет продаж должны это показать.

Сектор: нефтехимия

Сектор: нефтехимия

Годовая выручка: 18 млрд долларов

Размер активов: 20 млрд долларов

Штат: 8 тыс. человек

Тикер: BAK (США)

Компания

Braskem – крупнейший производитель нефтехимической продукции в Латинской Америке и одна из ведущих химических компаний мира. Ее товары носят «умные» названия: этилен, пропилен, полиэтилен и т.д. У фирмы пять больших сегментов (хотя это обобщение на грани чрезмерного). Основной, нефтехимический, производит разнообразное топливо. Также есть сегмент пластмассы, виниловый сегмент, сегмент дистрибуции, занимающийся преимущественно растворителями, и сегмент химикатов общего назначения, выпускающий различные химические продукты тонкого органического синтеза (для фармацевтической промышленности). Кроме того, Braskem торгует базовыми ресурсами вроде воды и газа и занимается производственно-техническим обслуживанием. Раньше это был простой производитель нефтехимической продукции. Но в последние 10–20 лет ситуация изменилась. За счет череды инноваций компания пытается оторваться от нефтехимического лагеря.

Инновации

Пластмассовые предметы вокруг вас изготовлены с использованием многих баррелей сырой нефти. Пластиковое покрытие вашего компьютера, значительная часть каркаса вашего кресла и даже структурные компоненты здания, в котором вы сидите, сделаны благодаря крекингу. Расщепление нефти для получения пластмассы ведет к выделению вредного для атмосферы углекислого газа и лишает ограниченных нефтяных ресурсов иные сферы (такие как авиа- и автомобильные перевозки например). Что если бы мы могли получать пластмассу из растений, а не из ископаемого топлива? Растения забирают углекислый газ из атмосферы, а товары из «растительного пластика» можно было бы утилизировать так же легко, как и из обычного. Braskem изобрела необходимую методику. Как показано на рисунке, она предполагает использование в качестве сырья не ископаемого топлива, а сахарного тростника. Мировой объем производства пластмассы составляет 80 млн тонн, и на долю Braskem приходится около 0,25%.

Методика Braskem фундаментально инновационная, и тому есть три объяснения. Во-первых, становление индустрии «сахарного пластика» – идеальный пример «радикальной отраслевой трансформации», о которой говорила профессор Анита Макгахан. Бразильская компания нашла новое и лучшее сырье для рынка с оборотом 700 млрд долларов. Оборудование для получения этилена из этанола даже не нужно модифицировать под «сахарный этанол». Второй аргумент в пользу мнения о фундаментальной инновационности заключается в том, что методика Braskem – это пример социального предпринимательства (не в меньшей степени, чем коммерческого). Фирма сыграла на повышении осведомленности о проблемах окружающей среды и нашла сырье, которое углекислый газ поглощает. Решая социальную проблему заодно с экономической, компания наверняка может оценить свой продукт с премией. Ослабление негативных внешних эффектов за счет отказа от нефти при изготовлении пластмассы понравится властям. А потребители будут рады снижению цен (на длинном временном отрезке нефть гораздо дефицитнее сахарного тростника). Третье же объяснение заключается в том, что если для радикальных инноваций, связанных с использованием сахарного тростника, откроются другие сегменты нефтяной индустрии, патентам Braskem может найтись ряд новых применений. Представьте, если в будущем сахарный тростник будет помогать удовлетворять наши энергетические потребности, потребности в химикатах, потребности в сфере передвижения. По мнению Роберта Кэнтрелла, в будущем конкуренция компаний сведется к конкуренции патентов. Braskem смело осваивает новый важный сегмент, и ее патенты и непатентуемые организационные навыки изменят как минимум одну индустрию (индустрию пластика).

Будущее

Если будущее Braskem похоже на прошлое, то она, скорее всего, будет называться Worldkem. Приобретения, совершенные четыре года назад, уже вывели компанию в лидеры пропиленового рынка США и позволили ей развернуть операции в Европе (европейская штаб-квартира Braskem – в Германии). Покупка Quattor, второй по размеру нефтехимической компании Бразилии, вывела Braskem на восьмое место среди крупнейших нефтехимических компаний мира. Несмотря на важные достижения в сфере «сахарного пластика», этанол по-прежнему занимает лишь 5% сырьевого портфеля фирмы, которая остается нефтяной и в этом качестве не входит даже в мировую десятку (пока). Сможет ли Braskem встать на один уровень с гигантами вроде немецкой BASF, американской Dow Chemical, китайской Sinopec и британской INEOS Group? Средний доход этих компаний приближается к 200 млрд долларов, и доход бразильского предприятия выглядит рядом с этой суммой весьма скромно. С патентами ситуация аналогичная. Поможет ли сахарный тростник прорваться Braskem в круг мировых нефтехимических гигантов?

Сектор: информационные технологии

Сектор: информационные технологии

Годовая выручка: 7 млрд долларов

Размер активов: 8 млрд долларов

Штат: 146 тыс. человек

Тикер: WIT (США)

Компания

История успеха Wipro – одна из самых популярных в индийском бизнесе. Штаб-квартира компании расположена в Бангалоре, а сама она – седьмой по размеру в мире поставщик услуг в области информационных технологий (IT). У Wipro два основных сегмента: сервисный и продуктовый. Первый предлагает широкий спектр услуг в области аутсорсинга бизнес-процессов, а также решения в других сферах. В их числе – разработка приложений и сервисное обслуживание пользователей, проектно-исследовательские работы в области программного и аппаратного обеспечения, а также сбор и анализ деловой информации. В сфере консалтинга фирма работает на таких участках, как инжиниринг продуктов, приложения масштаба предприятия и «облачные» технологии. Среди клиентов сегмента – участники таких отраслей, как финансы (включая банки и страховые компании), здравоохранение, розничная торговля, промышленность, энергетика, телекоммуникации и медиа. Фирма продает собственные настольные компьютеры, серверы и ноутбуки. В последние годы Wipro предприняла много усилий, чтобы ослабить свое воздействие на окружающую среду и стать «зеленой» компьютерной компанией.

Инновации

Ежедневно

сотрудники Wipro придумывают миллионы решений IT-задач, стоящих перед

компаниями всего мира. Выполняют они и другие «бэк-офисные» функции,

благодаря чему решаются проблемы еще миллионов клиентов. Вместе эти

ежедневные инновации составляют одну из самых важных инноваций конца

XX века в международном бизнесе: аутсорсинг бизнес-процессов. British

Airways, General Electric, American Express – вот лишь неполный список

известных фирм, передающих бизнес-процессы на аутсорсинг в Индию. Сектор

дает стране около 1% ВВП, а ее модель пытаются копировать многие

развивающиеся рынки. И начало всему этому положила Wipro.

Ежедневно

сотрудники Wipro придумывают миллионы решений IT-задач, стоящих перед

компаниями всего мира. Выполняют они и другие «бэк-офисные» функции,

благодаря чему решаются проблемы еще миллионов клиентов. Вместе эти

ежедневные инновации составляют одну из самых важных инноваций конца

XX века в международном бизнесе: аутсорсинг бизнес-процессов. British

Airways, General Electric, American Express – вот лишь неполный список

известных фирм, передающих бизнес-процессы на аутсорсинг в Индию. Сектор

дает стране около 1% ВВП, а ее модель пытаются копировать многие

развивающиеся рынки. И начало всему этому положила Wipro.

Сама по себе модель Wipro – уже уникальная инновация, и есть три аргумента, которые это доказывают. Во-первых, компания показала первый серьезный пример «гибкой стандартизации». Многие гуру менеджмента писали о «гибкой специализации» Toyota – способности подстраивать линию сборки под индивидуальные заказы. Но никто не писал о перевернутой бизнес-модели Wipro, которая может браться за выполнение весьма специфичных задач и стандартизировать их за тысячи километров от местонахождения клиента. Во-вторых, индийская фирма игнорирует едва ли не сорокалетние наработки в области теории организации. Теоретики управления, такие как Чендлер и Уильямсон, говорили нам, что по мере роста компаниям следует брать на себя специализированные IT-функции. То есть компаниям будет дешевле и надежнее самим делать софт и работать с собственными приложениями, учитывающими потребности предприятия. Что логику корпоративной IT-интернализации может нарушить только суперзатратный и конкурентоспособный сервис. Wipro, кажется, опровергает мнение экспертов и делает IT-аутсорсинг дешевле внутрикорпоративного. И, наконец, третий аргумент: мультинаправленность Wipro (охват – от компьютеров до услуг) позволила ей сформировать в родном Бангалоре бизнес-кластер.

Компания помогла создать

инновационный кластер задолго до того, как гуру менеджмента вроде

Портера и Флориды начали писать о Кремниевой долине и ее конкурентах.

146 тыс. сотрудников Wipro занимаются всем, начиная с компьютеров и

заканчивая приемом бизнес-процессов на аутсорсинг. Размер дал компании

столь большие возможности в Бангалоре, что она привлекла людей и

стимулировала появление городского кластера. Своим существованием

бангалорский IT-кластер во многом обязан Wipro. И фирма продолжает

пользоваться его преимуществами. Рискуя скатиться к игре на публику,

скажем, что инновации Wipro – это инновации в инновациях.

Компания помогла создать

инновационный кластер задолго до того, как гуру менеджмента вроде

Портера и Флориды начали писать о Кремниевой долине и ее конкурентах.

146 тыс. сотрудников Wipro занимаются всем, начиная с компьютеров и

заканчивая приемом бизнес-процессов на аутсорсинг. Размер дал компании

столь большие возможности в Бангалоре, что она привлекла людей и

стимулировала появление городского кластера. Своим существованием

бангалорский IT-кластер во многом обязан Wipro. И фирма продолжает

пользоваться его преимуществами. Рискуя скатиться к игре на публику,

скажем, что инновации Wipro – это инновации в инновациях.

Будущее

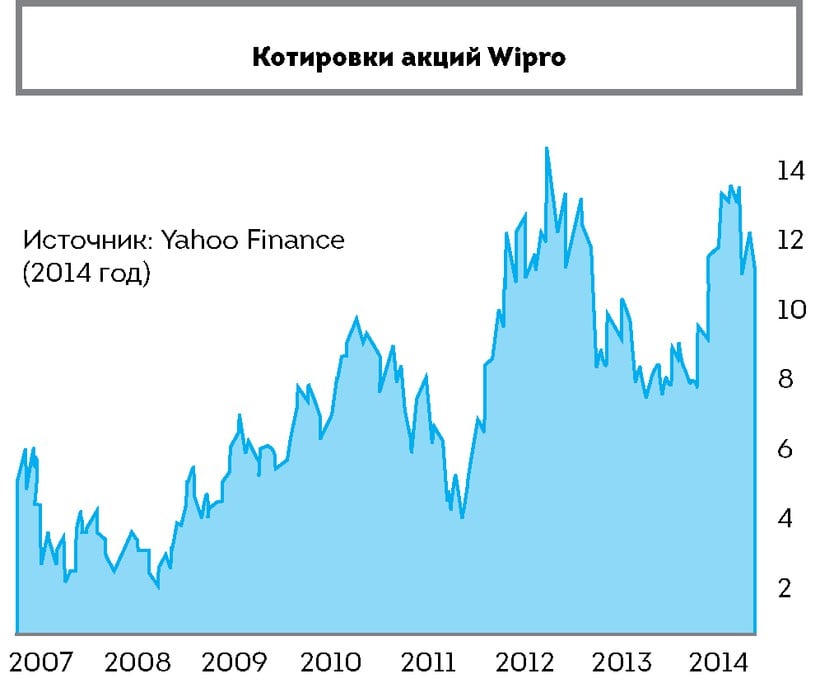

Судя

по всему, Wipro легко «вкатится» в ближайшее будущее: в ее индустрии

инновации стали банальностью. Котировки акций компании выросли с 2005

года примерно вдвое. Однако в сектор, который она помогла создать,

вторглись конкуренты, в том числе Infosys и американская Cognizant.

Отделив недавно неосновные сегменты, фирма стала менее

диверсифицированной (и более сфокусированной). Последние ее инновации

направлены на подготовку компаний к революциям, которые несут «Всемирная

сеть предметов» (Internet of Things) и «Цифровое все» (Everything

Digital revolutions). Если Wipro удастся поселиться в умах людей рядом с

этими понятиями так же ловко, как рядом с аутсорсингом, то она сможет

снова засиять.

Сектор: информационные технологии

Сектор: информационные технологии

Годовая выручка: 6 млрд долларов

Размер активов: нет данных

Штат: 23 тыс. человек

Тикер: NTT (принадлежит материнской компании с 2010 года)

Компания

Dimension Data – одна из самых успешных IT-компаний ЮАР. Она больше сфокусирована на сфере сервиса, нежели на продуктах. Основной доход (77%) ей приносит системная интеграция, требующая глубокого понимания того, как пользователи взаимодействуют с данными. В 2012 году сегмент системной интеграции получил 59% дохода от продуктов. Однако такой продукт – это программное обеспечение плюс решение по схеме «IT как услуга». Управляемые услуги принесли 28% дохода сегменту, профессиональные – 13%. В работе по схеме «программное обеспечение как услуга» (Software as a Service, SaaS) особую значимость обретают отношения. Схема подразумевает, что пользователь платит лишь за те сервисы, которыми пользуется, а это стимулирует компанию к максимально активному «навязыванию».

Dimension Data основана в 1983 году как IT-предприятие. Всего четыре года спустя она вышла на Йоханнесбургскую фондовую биржу, а в начале 1990-х стала «Золотым партнером» Cisco и по сей день с ней работает. Также Dimension Data освоила пространство к югу от Сахары и в 2000 году, в подкрепление усилий по налаживанию бизнеса в Северной Америке, Европе и Азии, провела листинг в Лондоне. Начав оказывать глобально стандартизированные управляемые услуги (в рамках фирменной «Операционной архитектуры глобального обслуживания»), компания усилила свою ориентированность на сервис: удаленный мониторинг и удаленное обслуживание сетей осуществляются круглосуточно.

В 2000-х фирма быстро росла, причем как органически, так и неорганически. В частности, это касается сферы «облачных» вычислений: были куплены OpSource и BlueFire, ребрендированные впоследствии как составляющие Dimension Data. Компания сформировала подразделение «облачных» решений и стала одним из сильнейших мировых игроков на этом рынке. Этот факт признала Gartner, поместив южноафриканцев в число лидеров своего «Магического квадранта» в категории «“Облачная” инфраструктура как услуга».

Однако Dimension Data сама стала целью глобального игрока. Осознав глубину отношений фирмы с мировыми клиентами и партнерами, в 2010 году ее купила Nippon Telegraph and Telephone.

Инновации

Главная инновация Dimension Data – модель «услуга как услуга». Да, вы правильно прочитали. В каждом конкретном случае компания должна понять, как интегрировать сеть клиента, голосовые коммуникации, передачу данных, дата-центры, контакт-центры, систему безопасности, программное обеспечение Microsoft, а также интернет-связь и «облачные» технологии. Работа в 114 странах требует формирования постоянных отношений в буквальном смысле с миллионами предприятий. Большинство фирм не соприкасаются плотно с потребителями. The Coca-Cola Company может продавать миллионы банок газированной воды, не изучая особенности каждого покупателя. Facebook может продавать автоматизированные рекламные места миллионам компаний из разных стран, потому что ей не нужно детально разбираться в долгосрочных потребностях клиентов. А Dimension Data должна глубоко вникать в дела каждого, понимать его цели и психологию, дабы «оцифровать» его бизнес. Кто бы мог подумать, что IT- и компьютерные «гики» могут относиться к людям так же трепетно, как к «железу»?

Модель «услуга как услуга» (конкретнее – адаптация под нужды клиентов за счет концентрации на выстраивании долгосрочных отношений) инновационная по трем причинам. Во-первых, Dimension Data действует как посредник в отношениях, в частности с Microsoft и Cisco. Она предоставляет широким массам услуги и техническую поддержку за этих мировых гигантов. Таким образом, фирма почти что по доверенности управляет миллионами отношений с Microsoft, Cisco и другими поставщиками. Во-вторых, Dimension Data распределяет клиентов между своими структурами, исходя как из технологической специфики, так и из географии. Это значит, что если бразильская авиакомпания захочет общаться с бразильским специалистом по «облачным» технологиям, то такая возможность у нее будет. Подобное дробление не дает фирме превратиться в монолитную бюрократическую конструкцию. В-третьих, концентрация внимания на отношениях позволяет Dimension Data освоить любую сферу или отрасль, какую она только пожелает. Компания может проконсультировать практически по любому вопросу своей области – от налаживания сетей до мобильной телефонии. Используя устойчивый «капитал отношений», она может перекрестно продавать свои 11 решений, пять услуг и 40 технологий. Кроме того, теснота отношений помогает фирме продвигать услуги, поскольку она знает, что нужно клиентам, зачастую лучше их самих.

Будущее

Положение у Dimension Data неудобное: и выигрышное, и проигрышное одновременно. С одной стороны, на рынках стран с относительно высоким уровнем доходов компания конкурирует с такими поставщиками «облачных» услуг, как Amazon, Apple, IBM, Microsoft и Google. И это лишь несколько тяжеловесов. За то, чтобы консультировать бизнес по вопросам сетевой интеграции и дистанционной обработки данных, в развитом мире борются буквально миллионы фирм среднего и малого размера. С другой стороны, активность в Африке к югу от Сахары превращает Dimension Data в мост между Севером и Югом. Уровень проникновения интернета в значительной части материка по-прежнему слишком низкий (менее 10%). В таких условиях компания много не заработает на своих услугах. Шансы на то, что развитие бизнеса, инфраструктуры и других вещей будет способствовать континентальной интернет-революции, кажутся все ниже. Если на очередном Дне инвестора Dimension Data удастся представить убедительную стратегию завоевания нигерийского, кенийского, ганского и танзанийского рынков услуг в сферах «облачных» вычислений и налаживания сетей, то это, несомненно, привлечет внимание.

Перспективные инновационные компании России

Сектор: программное обеспечение

Год основания: 2003 (отделение от компании, основанной в 1997 году)

Место основания: Москва

Месторасположение штаб-квартиры: Москва

Годовая выручка: 15,5 млн долларов

Штат: 130 человек

Присутствие на мировой арене: у группы есть компании в Канаде и Германии

В 2003 году бренд Kaspersky Anti-Virus уже хорошо знали на многих рынках помимо российского (сегодня у программы в мире свыше 300 млн пользователей). В том году фирму потрясло необычное для мира бизнеса событие. Основатели и владельцы решились на развод, и в данном случае это была не метафора. Евгению и Наталье Касперским, мужу и жене и одновременно топ-менеджерам «Лаборатории Касперского», предстояло найти способ разделить активы.

Сегодня Наталья – одна из самых успешных бизнесвумен России (по состоянию на 2013 год – номер пять в списке богатейших россиянок по версии Forbes). Тогда она предпочла относительно небольшой сегмент бизнеса, который предлагал корпоративным клиентам решение для предотвращения утечки/потери данных (Data Leak/Loss Prevention, DLP). Подобные системы призваны выявлять информационную брешь или случаи эксфильтрации данных и в целях профилактики определять, контролировать и блокировать важные сведения. В некотором смысле эта задача противоположна той, которую обычно выполняют программы, обеспечивающие информационную безопасность. Те защищают персональные или корпоративные системы от всех видов внешних угроз: инфильтрации, вирусных атак и т.д. А DLP-системы «смотрят» внутрь корпоративных сетей (для личных нужд они бессмысленны) и мониторят их на предмет несанкционированных действий авторизированных пользователей.

Флагманский продукт InfoWatch – InfoWatch Traffic Monitor. Он позволяет контролировать все виды пользовательских действий в сети – от работы с электронной почтой и активности на интернет-форумах до печати и копирования на носители документов. С 2012 года продукт представлен в «Магическом квадранте» Gartner, а это значит, что его признают одним из 12 топовых решений в своей области в мире.

С долей 39% InfoWatch доминирует на российском рынке, который сам достаточно динамичен. Этой динамики хватает, чтобы показывать двузначный рост продаж (в 2013 году – 36%), однако фирма активно ищет возможности для международной экспансии. Основными для себя рынками она считает Европу, Ближний Восток и, конечно, страны бывшего СССР. В отличие от многих других российских инноваторов компания не полагается целиком и полностью на органический рост. На ее счету ряд успешных приобретений, которые в 2011 году привели к формированию холдинга. Помимо первоначального ЗАО «ИнфоВотч», которое специализируется на DLP-обеспечении, в группу входят немецкая EgoSecure GmbH (обеспечение для защиты «конечных точек») и канадская APPERCUT (аудит исходного кода бизнес-приложений).

InfoWatch стремится охватить новые категории клиентов: малый и средний бизнес. Сейчас она работает в основном с крупными предприятиями, включая Газпром, «Лукойл», «Транснефть», «ВымпелКом», Сбербанк и Райффайзенбанк. Еще один перспективный вектор развития – мобильные DLP-технологии. Данный рынок становится все важнее, поскольку сотрудники компаний интенсивно используют в работе все виды личных портативных устройств. Как следствие, Gartner ожидает, что в 2014 году рынок DLP-решений вырастет на 25% – до 830 млн долларов. Российский рынок растет еще быстрее, учитывая, что InfoWatch и так на нем доминирует, будущее компании выглядит весьма радужным. В 2014 году журнал CIO Review признал ее одной из 20 самых перспективных компаний мира в области корпоративной безопасности.

Сектор: информационно-коммуникационные технологии: криминалистические аудиоисследования и голосовая биометрия

Год основания: 1990

Место основания: Санкт-Петербург

Месторасположение штаб-квартиры: Санкт-Петербург

Годовая выручка: 30 млн долларов

Штат: 350 человек

Присутствие на мировой арене: офис в США, партнеры в Белоруссии, Финляндии и Германии, продажи в 74 странах

«Центр речевых технологий» (ЦРТ) – лидер российской индустрии криминалистических аудиоисследований и голосовой биометрии и один из ключевых игроков на мировом рынке. Продукты индустрии позволяют в реальном времени опознавать людей по голосу. Большинство из них применяются в сфере безопасности, в том числе в национальных антитеррористических системах, появившихся после событий 11 сентября 2001 года.

ЦРТ основала в 1990 году в Санкт-Петербурге группа молодых исследователей, работавших в отделе прикладной акустики одного государственного производителя телекоммуникационного оборудования. Первый офис располагался в обычной двухкомнатной квартире, которую группа делила с другими молодыми предпринимателями. Ее новая технология заинтересовала правоохранительные органы, и в 1993 году министерство внутренних дел подписало с исследователями контракт на разработку «голосового редактора» – компьютерной программы для обработки и анализа человеческой речи. Сегодня такую программу можно легко скачать в интернете, но в те времена, когда скорость и память компьютеров были ограниченны, создать технологию анализа речи, работающую в реальном времени, было очень сложно. Программа под названием SIS успешно справлялась с таким анализом и стала удачным фундаментом для множества других приложений.

В конце 1990-х ЦРТ занялся экспортом и представил свой продукт Sound Cleaner в Западной Европе и США. За счет комплексной обработки звука программа выделяет в шумовом потоке необходимый сигнал (обычно – человеческий голос) и позволяет понять, о чем идет речь при очень громких посторонних звуках. Великолепное техническое исполнение в сочетании с привлекательной ценой покорило рынок, и в 2001 году полиция Мадрида заказала на основе продукта систему обработки экстренных вызовов.

Среди знаковых достижений компании – расшифровка разговоров экипажа подлодки «Курск», трагически затонувшей в 2002 году. Пленки с записями почти год пролежали на глубине 100 метров в соленой воде и считались невосстановимыми. А в 2004 году специалисты ЦРТ представили ряд ключевых улик по делу бельгийского серийного убийцы, которое расследовалось на протяжении восьми лет.

В 2003 году фирме удалось привлечь инвестиции от Европейского банка реконструкции и развития, который предоставил ресурсы для дальнейшего расширения на мировом рынке (сегодня ЦРТ официально продает продукты и оказывает поддержку в 74 странах). Одним из главных достижений компании стала разработка системы идентификации по голосу вне зависимости от используемого языка, на которой основана линейка решений под брендом VoiceNet ID.

В 2008 году на денверском конгрессе Общества инженеров-акустиков технологию шумоочистки ЦРТ признали лучшей в мире. А в 2010 году Technology Marketing Corporation назвала Smart Logger II – систему записи и мониторинга телефонных звонков, разработанную российской фирмой для небольших фронт-офисов и распределенных контакт-центров, – «Продуктом года в области коммуникационных решений». Кроме того, американский журнал SpeechTEK поставил ЦРТ на второе место в рейтинге мировых поставщиков систем идентификации по голосу.

SpeechPro USA, подразделение ЦРТ, работающее из нью-йоркского офиса, – авторитетный участник американского рынка. Один из самых ярких его продуктов (пусть он и узкоспециализирован) – это миниатюрное устройство, обеспечивающее связь пилотов гонок NASCAR с их наставниками и командами. Он сконструирован таким образом, что рев моторов не влияет на звук, благодаря чему экономятся драгоценные секунды и даже спасаются жизни.

Новые технологические разработки открывают для ЦРТ рынок конечных потребителей. Фирма представила мобильное приложение VoicePin, которое дает возможность не допустить использования устройства посторонними лицами. Подобные инновации позволяют наращивать продажи на 20% в год, 40% дохода компания планирует получать от экспорта. В ближайшие два года ожидается более чем двукратный рост рынка систем распознавания голоса (в 2016 году оборот должен превысить 2,5 млрд долларов). Чтобы получить выгоду от этого роста, ЦРТ совсем недавно выпустил новую версию системы распознавания и синтеза английского – самого популярного языка в мире компьютеров.

Сектор: системы безопасности для атомной и газовой промышленности

Год основания: 1990

Место основания: Санкт-Петербург

Месторасположение штаб-квартиры: Санкт-Петербург

Годовая выручка: неизвестен

Штат: 600 человек

Присутствие на мировой арене: офис в США

«Диаконт» специализируется на телевизионных системах высокой радиационной стойкости и выпускает продукты, которые де-факто задают стандарты качества не только в России, но также и в США и других странах с развитой атомной промышленностью. General Electric – крупнейший американский подрядчик по сервису АЭС – покупает до половины своих камер наблюдения у «Диаконта». Всего в Соединенных Штатах установлено более 100 комплексов – впечатляющий показатель для столь узкоспециализированной области.

Работая в НИИ, участвовавшем в создании советского ответа на Стратегическую оборонную инициативу Рейгана (она же «Звездные войны»), один из основателей «Диаконта» Михаил Федосовский получил серьезные знания в сфере защиты электронного оборудования от радиации. В годы перестройки Федосовский учредил кооператив по разработке, производству и продаже радиационностойких телекамер. Первый заказ поступил от оператора советской флотилии атомных арктических ледоколов. Поставленная система позволяла вести визуальное наблюдение за реактором и радикально снизить затраты на техобслуживание и ремонт. В последующей версии появилась возможность удаленного контроля камеры с помощью специального манипулятора, способного произвольно перемещать ее по реактору.

В 1997 году последовал первый экспортный контракт (со шведской ABB TRC). Поток твердой валюты сделал наконец инновационную деятельность компании прибыльной. До этого, чтобы остаться на плаву, основателям приходилось торговать потребительскими товарами. В 2001 году «Диаконт» начал продажи во Франции, а год спустя вышел на рынок США, потенциально крупнейший в атомной индустрии. Там фирме удалось заполучить в клиенты не только GE, но и ее главного конкурента, Westinghouse, а вместе с ними – и местную «дочку» французской AREVA. Сегодня доля «Диаконта» на американском рынке радиационностойких камер составляет 60% (на российском – 90%).

Однако бизнес компании ограничен «природной» узостью ее рыночной ниши. «Диаконт» производит системы, ежегодное число установок которых измеряется в мире десятками. Найти новый рынок, где пригодился бы тот же набор умений, – задача стратегически непростая. Сейчас фирма инвестирует в разработку приводов, использующих электронику, прецизионную механику и аналитическое программное обеспечение в автомобилях, самолетах и судах вместо устаревшей гидравлики. Оборот нового рынка может составить миллиарды долларов, а «Диаконт» относит себя к пятерке мировых лидеров по качеству этой технологии и готовности к ее выводу на рынок. Скоро мы увидим, насколько эта оценка справедлива.

Сектор: электротехника, машино- и приборостроение

Год основания: 1993

Место основания: Белгород

Месторасположение штаб-квартиры: Белгород

Годовая выручка: нет данных

Штат: нет данных

Присутствие на мировой арене: экспорт в Австрию, Бельгию, Францию, Германию, Индию, Италию и США

Большинство российских инновационных компаний сосредоточены в Москве, Петербурге и их окрестностях. Однако ряд серьезных примеров доказывают, что ни настоящее частное предпринимательство, ни высочайший уровень технологического мастерства отнюдь не привилегии этих двух центров.

«СКИФ-М» основана в Белгороде, среднего размера городе с населением в 350 тыс. человек, расположенном на юге Европейской части России, примерно в 700 км от Москвы. Компания специализируется на создании режущего инструмента для металло- и деревообработки: сверлах, фрезах и сменных режущих пластинах. Особо в линейке товаров выделяются инструменты для резки высокопрочной и нержавеющей стали, а также алюминиевых, титановых и никелевых сплавов, известных своей стойкостью к резке.

Компанию создали в 1993 году на базе научной лаборатории и участка специальных конструкций Белгородского завода фрез, построенного в Советском Союзе для снабжения инструментом авиационно-космической отрасли. Инженерам «СКИФ-М» удалось доработать и запустить в производство конструкции и технологии, отвергнутые руководством завода, кроме того – найти собственных клиентов среди ведущих российских авиастроителей, включая «МиГ», «ВСМПО-АВИСМА» (крупнейший в мире производитель титана) и уральский завод Boeing.

Сегодня более 30% продукции фирмы экспортируется в промышленно развитые страны, такие как Австрия, Бельгия, Франция, Германия, Италия и США, и продается растущим индийским автопроизводителям. Конкурентное преимущество «СКИФ-М» – в высокой кастомизированности производства: более половины инструментов делается исходя из уникальных требований заказчиков.

Инструменты «СКИФ-М» получили международное признание за свою эффективность в деле комплексной обработки металла. Эта эффективность поддерживается научной работой по двум направлениям: постоянному совершенствованию геометрии режущих пластин и успешным экспериментам с их покрытиями, в которых теперь используются наноматериалы.

В последнее время, следуя за клиентами, внедряющими комплексные технологические линии станков с ЧПУ, компания переходит от чистого производства к инжинирингу. «СКИФ-М» развивает собственный инженерный центр, ответственный за разработку технологических процессов и необходимого программного обеспечения. Это основа для будущего стратегического роста, который потребует создания законченных решений для комплексной металлообработки в соответствии с пожеланиями одних из самых взыскательных клиентов мира.

Руководитель направления «Цифровые технологии» Института исследований развивающихся рынков СКОЛКОВО