Глубина проникновения

Страны БРИКС, будучи весомыми игроками на международной торговой арене, крайне мало интегрированы в мировые финансовые и людские потоки. И чрезвычайно мало взаимодействуют друг с другом. Впрочем, Панкадж Гемават, один из авторов Depth Index of Globalization, видит в этом большие возможности: всерьез занявшись вопросами глобализации, государства БРИКС откроют новые мощнейшие точки роста.

Как мы знаем, BRICS Business Magazine стремится «стать прямым информационным рейсом между главными городами БРИКС», а не типичным окольным каналом, который ведет к развивающемуся миру от развитого. Но прямое взаимодействие между странами БРИКС ограничено, так же как и глубина их вовлеченности в мировые процессы. Об этом свидетельствует индекс глубины глобализации (Depth Index of Globalization, DIG) за 2013 год, подготовленный мною совместно со Стивеном Альтманом и находящийся в свободном доступе по адресу: www.ghemawat.com/dig. DIG целиком базируется на точных данных и покрывает не только информационные потоки, но и торговые, людские, а также потоки капитала. Индекс охватывает 139 государств, на которые приходится 99% мирового ВВП и 95% мирового населения.

Прежде чем перейти к разбору БРИКС, давайте взглянем, как обстоят дела с глобализацией в целом. В 2012 году доля международной торговли в общем объеме ВВП слегка округлилась в меньшую сторону, оставшись, по сути, на уровне 32%. Это чуть ниже исторического максимума, который был достигнут до кризиса. Объем прямых иностранных инвестиций (ПИИ) сократился на 18%. Но восстановление объема международных портфельных инвестиций в акции, постепенное расширение международных людских потоков и рост темпов расширения трансграничных информационных потоков рисуют более позитивную картину, чем взятые в обособленности показатели торговли и ПИИ.

Изучение данных за более ранние периоды показывает, что с началом кризиса 2008 года тяжелые времена наступили и для глобализации. Затем все вернулось на круги своя, но лишь отчасти, и мир сейчас не так глубоко глобализирован, как до кризиса. Да и в абсолютном отношении глобализация совсем не так глубока, как многим кажется. По результатам проведенных мною опросов топ-менеджеров видно, что даже опытные руководители мировых компаний склонны переоценивать глубину торговых, информационных и людских потоков, а также потоков капитала. В лучшем случае эти оценки превосходят реальные показатели втрое. Если говорить, к примеру, о доле иммигрантов в первом поколении, то она составляет лишь 3% мирового населения – столько же, сколько в 1910 году! Европейцы полагают, что доля иммигрантов в их странах составляет 25% (на самом деле их доля не превышает 12%), американцы же считают, что 42% населения США иммигранты (сравните с 14% реальных цифр).

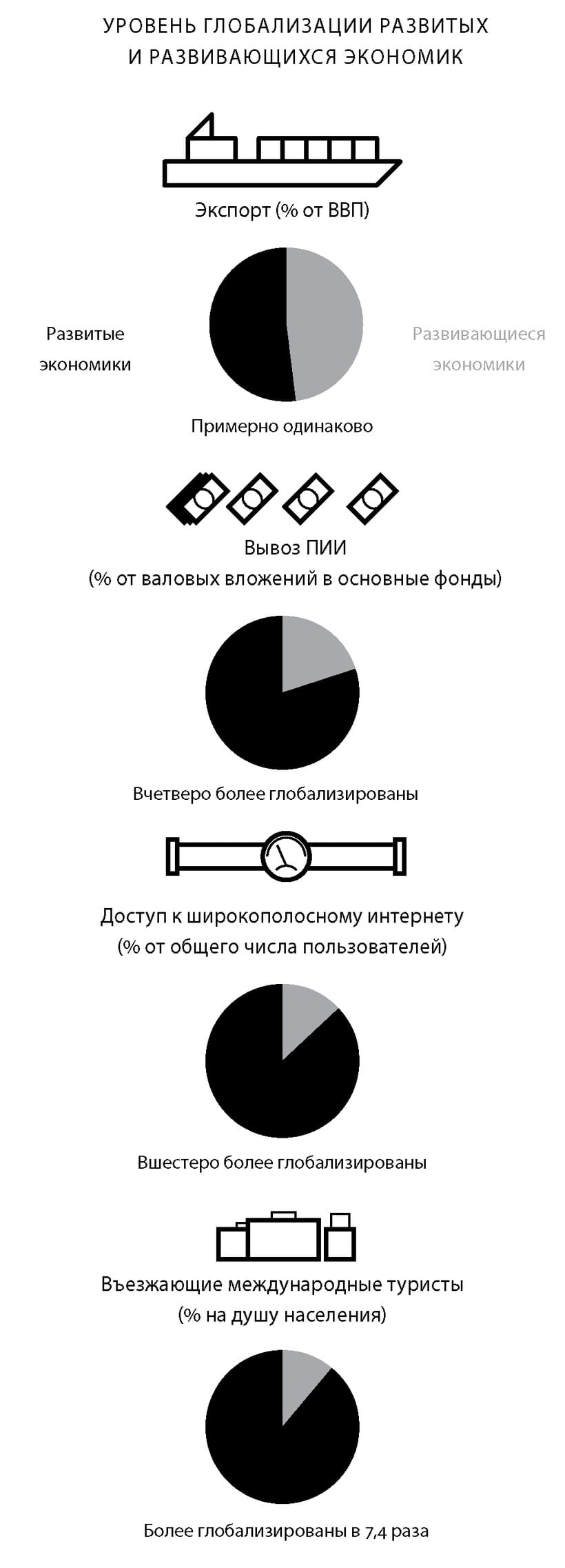

Что же касается БРИКС, то страны блока – крупные развивающиеся экономики – расположились в самом низу индекса. Но особой тревоги по этому поводу бить не стоит. У крупных экономик основная активность наблюдается, как правило, внутри, а не на международном направлении. И глобализированы развивающиеся экономики в целом не так глубоко, как развитые. Торгуют они не менее интенсивно, но уровень их участия в международных людских потоках и потоках капитала вчетверо ниже, а в информационных – вдевятеро. Однако общие результаты стран говорят о том, что они не использовали еще море возможностей, чтобы усилиться и обратить глобализацию себе во благо.

Что же касается БРИКС, то страны блока – крупные развивающиеся экономики – расположились в самом низу индекса. Но особой тревоги по этому поводу бить не стоит. У крупных экономик основная активность наблюдается, как правило, внутри, а не на международном направлении. И глобализированы развивающиеся экономики в целом не так глубоко, как развитые. Торгуют они не менее интенсивно, но уровень их участия в международных людских потоках и потоках капитала вчетверо ниже, а в информационных – вдевятеро. Однако общие результаты стран говорят о том, что они не использовали еще море возможностей, чтобы усилиться и обратить глобализацию себе во благо.

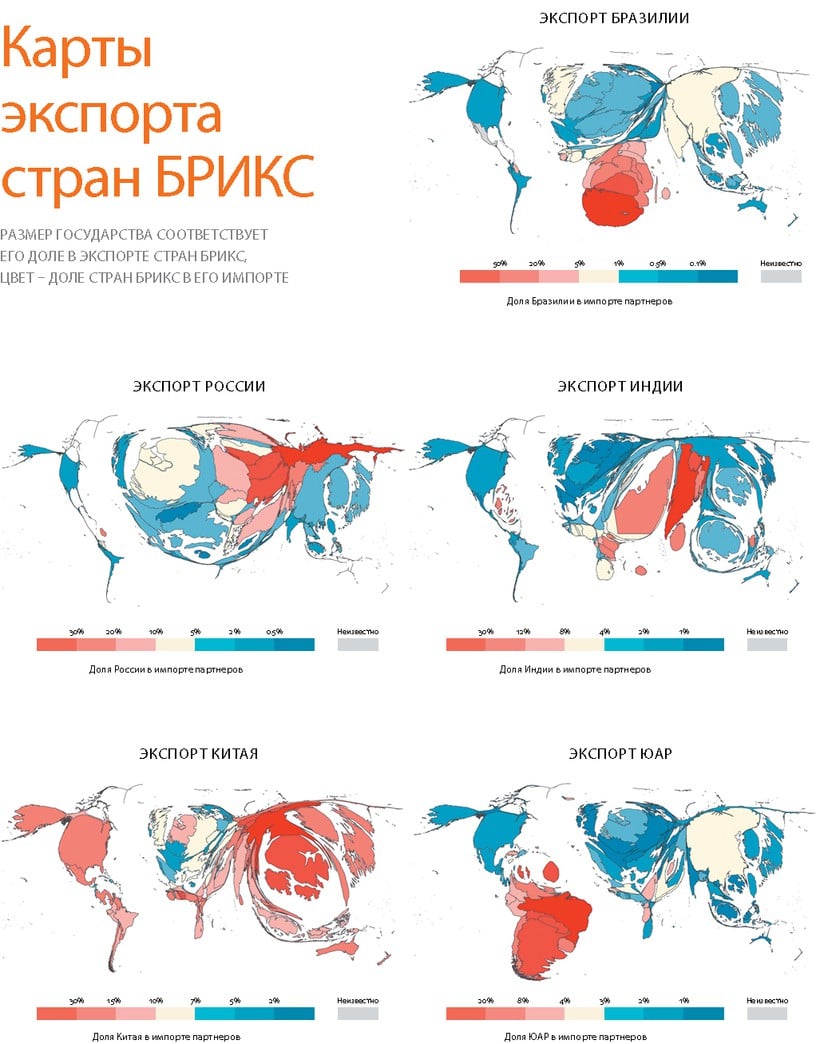

Бразилия в этот раз занимает 130-е место в нашем индексе – за год никаких изменений. Но есть три ключевых момента, которые стоит отметить. Во-первых, страна демонстрирует очень слабые результаты в категории «Люди» и заметно ниже средних – в категории «Информация». Во-вторых, по глубине торговли она последняя. И, в-третьих, экспорт и импорт дают ей лишь по 10% ВВП.

Сравните это с Россией, которой экспорт дает 26% ВВП (вдвое с лишним больше, чем Бразилии) и которая удерживает профицит торгового баланса на уровне 7% ВВП, что много, хотя в 2005–2006 годах было вдвое больше. По капиталу у страны результаты чуть лучше, чем у партнеров по БРИКС. Отдельная проблема для России – входящие ПИИ. Среди 39 проанализированных стран европейского региона она занимает общее последнее место (и 95-е – среди всех).

Индия расположилась на 123-м общем месте (и на восьмом – среди 12 стран Южной и Центральной Азии). Немногим лучше, чем в остальных, страна показала себя в категории «Капитал», хотя даже там по объему входящих ПИИ стоит очень низко. Домашний регион Индии – Южная и Центральная Азия – показал второй средний результат по росту набранных баллов (в основном за счет категорий «Информация» и «Капитал»). Но по самым средним баллам он оказался последним.

Китай лишь ненамного опередил Индию и, как и годом ранее, стал 122-м (среди стран Восточной Азии и Тихоокеанского региона у него 17-е место). Совсем неважные позиции у КНР в категории «Торговля» и особенно в категории «Люди». В «Капитале» результаты относительно лучше. Как по торговым потокам, так и по потокам ПИИ место Поднебесной выше в разделе исходящих. И это притом что серьезно перебалансирован торговый портфель: с 2006 по 2012 год доля экспорта в составе ВВП снизилась с 36 до 25%, а профицит торгового баланса – с 7 до 3% ВВП.

Даже опытные руководители мировых компаний склонны переоценивать глубину торговых, информационных и людских потоков, а также потоков капитала. В лучшем случае эти оценки превосходят реальные показатели втрое. Если говорить, к примеру, о доле иммигрантов в первом поколении, то она составляет лишь 3% мирового населения – столько же, сколько в 1910 году!

Телефонные звонки бразильцев и индийцев в США длятся в 90 раз дольше,

чем их же звонки в Китай, а телефонные звонки южноафриканцев

в Великобританию – в 150 раз дольше, чем их же звонки в Индию! Хотя

страны БРИКС в чем-то и похожи как крупнейшие развивающиеся экономики,

формирование прямых информационных каналов между ними затрудняется из-за

различий

Телефонные звонки бразильцев и индийцев в США длятся в 90 раз дольше,

чем их же звонки в Китай, а телефонные звонки южноафриканцев

в Великобританию – в 150 раз дольше, чем их же звонки в Индию! Хотя

страны БРИКС в чем-то и похожи как крупнейшие развивающиеся экономики,

формирование прямых информационных каналов между ними затрудняется из-за

различий

Южная Африка, будучи самой небольшой из стран БРИКС, место среди них заняла самое высокое: 83-е. А среди 29 проанализированных африканских государств южнее Сахары стала восьмой. Сравнительно неплохие результаты показаны в категории «Капитал» (33-я позиция из 116), в особенности это касается портфельных инвестиций в акции: ЮАР оказалась в верхней четверти списков как по входящим, так и по исходящим потокам (лучше в регионе только Маврикий). В категории «Торговля» результаты относительно слабые.

О том, сколько общих возможностей для дальнейшего вовлечения в глобализацию еще не использовано, можно судить по разнице между баллами, которые страны БРИКС получили на деле, и баллами, которые от них ожидались с учетом структурных факторов (население, подушевой ВВП и т.д.). Четыре крупнейшие державы БРИКС баллы недобрали. Больше всего – Бразилия, Россия – на втором месте. У Индии и Китая результаты значительно ближе к тому, что можно было бы ожидать исходя из их структурных условий. КНР и вовсе почти оправдала прогноз. А вот ЮАР стала исключением: фактическое количество баллов у нее выше ожидавшегося, хотя и ненамного.

Баллы у стран БРИКС в целом неважные, но у них есть большой потенциал к повышению вовлеченности, которая (если не считать товарооборот) пока очень ограниченна. Для примера: телефонные звонки бразильцев и индийцев в США длятся в 90 раз дольше, чем их же звонки в Китай, а телефонные звонки южноафриканцев в Великобританию – в 150 раз дольше, чем их же звонки в Индию! Хотя страны БРИКС в чем-то и похожи как крупнейшие развивающиеся экономики, формирование прямых информационных каналов между ними затрудняется из-за различий.

Несмотря на то что 2012 год оказался для глобализации застойным, а также на недавнее ухудшение прогнозов роста мировой экономики и низкие баллы стран БРИКС в нашем индексе, перспективы у глобализации есть. Рост мировой экономики с 2012 по 2018 год по-прежнему ожидается более высокий, чем в 1980-х, 1990-х и 2000-х. Поэтому основная угроза для глобализации исходит скорее от топорности властей, чем от фундаментальных макроэкономических показателей. Если власти примут правильные решения, путь к дальнейшей глобализации (и дальнейшему процветанию) будет открыт

Панкадж Гемават – профессор глобальной стратегии бизнес-школы IESE и почетный приглашенный профессор глобального управления Стерновской школы бизнеса при Нью-Йоркском университете. С 1983 по 2008 год входил в профессорско-преподавательский состав Гарвардской школы бизнеса, став в 1991 году самым молодым профессором в ее истории.

профессор глобальной стратегии бизнес-школы IESE и почетный приглашенный профессор глобального управления Стерновской школы бизнеса при Нью-Йоркском университете