Нынешние тяготы

развивающихся рынков так хорошо известны, что выделить в этом лесу

быстрорастущие деревья достаточно трудно. Несмотря на замедление

макроэкономического роста, снижение цен на сырье, ослабление валют,

обвал рынков акций и нарастание геополитических рисков, топовые компании

из этих стран колоссально выиграли от долгосрочного роста.

С 2009 по 2014 год они росли втрое быстрее,

чем игроки с развитых рынков. С 2005 по 2014 год средний уровень

доходов крупнейших представителей развивающегося лагеря в каждой из 63

рассмотренных отраслей повысился с 15 млрд до 43 млрд долларов. Выручка

Huawei, например, взлетела в 2015 году на 37%, составив 61 млрд

долларов. Если говорить о сфере IT-услуг, индийские Tata Consultancy

Services и HCL Technologies почти каждый год демонстрировали двузначный

рост.

В таких разных секторах, как бытовая

техника, строительство и инжиниринг, промышленные конгломераты,

строительные материалы и девелопмент, на компании из развивающихся стран

приходится более 40% мирового рынка. Так, самые крупные доли на рынке

кондиционерного оборудования принадлежат китайским Gree, Midea и Haier.

Однако цифры не раскрывают ситуации

полностью. Что именно представляют собой эти компании и куда уходят

корнями? На первый взгляд сектор мировых завоевателей и их география

почти не изменились. Больше всего их по-прежнему в отрасли промышленных

товаров, а среди стран на вершине – Китай и Индия. Поверхность, впрочем,

начинают колыхать подводные течения, и далеко не все из них заметны

сразу.

Одно из объяснений заключается в том, что

ресурсные и сырьевые компании свою высшую точку, возможно, прошли. Их

доля в числе мировых завоевателей всегда была весомой – и, по

результатам последнего исследования, таковой остается (24% списка за

ними). Но с 2014 по 2016 год количество энергетических

компаний-завоевателей сократилось с 13 до 10. И ни один из новичков в

этой категории не входит целиком в ресурсно-

сырьевую отрасль.

Другая перемена – возвышение новой плеяды

потребительских компаний. Ориентированные на потребителя завоеватели из

нового списка не привязаны к преимуществам, основанным на себестоимости и

доступе к ресурсам вроде пальмового масла. К ним относятся китайская

Dalian Wanda, строящая элитные отели и резорты, и южноафриканская

Discovery, работающая в сфере финансовых услуг.

Кроме того, новые завоеватели

делают ставку на цифровые потребности растущего в развивающихся странах

среднего класса. Два крупных примера – это Axiata, один из ведущих

азиатских операторов связи, и производитель смартфонов Xiaomi.

Примечательно, что с 2005 по 2014 год доходы производителей электроники

из развивающихся стран выросли в восемь раз и достигли 211 млрд

долларов. Да, многие производители электроники добиваются успеха за счет

низкой себестоимости. Но есть и те, кто активнее инвестирует в

инновации и НИОКР.

Олицетворяет масштабные тенденции и ряд

других новичков-завоевателей. Попадание в их число таких игроков, как

China Eastern Airlines и Pegasus Airlines, – отражение подъема

авиакомпаний из развивающихся стран. С 2005 по 2014 год их доходы

утроились, а доля на мировом рынке увеличилась с одной пятой до одной

трети. В рядах мировых завоевателей теперь семь авиакомпаний из

развивающихся стран, тогда как десять лет назад не было ни одной.

Фармацевтические компании развивающихся стран также показали стремительный рост. С 2005

по 2014 год их выручка увеличилась с 8 млрд до 80 млрд долларов. Эта

динамика одновременно отражает активные действия на зрелых рынках и

повышение расходов на здравоохранение на развивающихся. Индийские Lupin

Pharmaceuticals и Sun Pharmaceuticals укомплектовали товарные линейки

за счет приобретения активов. На данный момент на индийских игроков

приходится 20% мирового рынка дженериков и 22% фармацевтических фабрик,

одобренных американским регулятором.

Что касается глобальных медиакомпаний, то

немногие из них стартовали на развивающихся рынках. Но, похоже,

ситуация начинает меняться. Китайская Alibaba инвестировала в ряд

активов из сферы онлайн-медиа, а Dalian Wanda покупает мажоритарную долю

в голливудской студии Legendary Entertainment.

И это не считая той ключевой роли, которую

развивающиеся рынки играют в глобальных секторах инфраструктуры и добычи

сырья и в сфере удовлетворения потребностей быстрорастущего среднего

класса на внутренней и международной аренах.

СЕКТОРАЛЬНЫЙ РАЗРЕЗ: локальные лидеры развивающихся стран из разных секторов активно заявляют о своих амбициях

Строительство и снабжение мира

Развивающиеся

страны продолжают играть значимую роль в контексте снабжения планеты

сырьем и удовлетворения инфраструктурных нужд развивающихся и зрелых

экономик. Впрочем, эта роль постоянно меняется, и большинство

новичков-завоевателей в этой категории делают ставку на интеграцию,

услуги с добавленной стоимостью и другой арсенал высокого порядка. Не

все теперь сводится к низкой себестоимости.

Бразильская

Braskem – крупнейший производитель термопластических смол в Америке.

Она выпускает полипропилен, полиэтилен, ПВХ и базовую нефтехимическую

продукцию. Компания растет и органически, и покупая активы. На мировой

рынок Braskem вышла в 2010 году через покупку Sunoco Chemical,

а в 2011-м двинулась вглубь, приобретя полипропиленовый бизнес Dow.

Основные

направления деятельности филиппинского конгломерата DMCI Holdings –

выработка электроэнергии, девелопмент, строительство, горная добыча,

водоснабжение и водоотведение. Рост экономики и населения Филиппин

способствует повышению спроса на энергию, воду, недвижимость и объекты

инфраструктуры. Несмотря на снижение стоимости никеля и угля,

операционная эффективность помогла горнодобывающему сегменту DMCI

Holdings и дальше приносить выгоду.

Мексиканская

Grupo México – четвертая в мире по объемам добычи медной руды. Кроме

того, группа управляет крупнейшей в Мексике сетью железных дорог. Она

выигрывает от низких расходов, географической диверсифицированности,

крепкого финансового положения и того, что ее бизнес полностью

интегрирован.

Марокканский

производитель удобрений OCP имеет эксклюзивный доступ к крупнейшим в

мире залежам фосфоритов. Группа сосредоточена на интеграции, которая

охватывает спектр от горной добычи до производства удобрений и других

товаров с добавленной стоимостью, и параллельно ослабляет свое

воздействие на окружающую среду. Она участвует в совместных

производственных и дистрибьюторских предприятиях в Азии, Европе и

Бразилии – на одном из самых быстрорастущих рынков удобрений (там она

построила инновационный канал поставок). Кроме того, OCP нацелена на

рост в Африке, для чего стимулирует развитие сельского хозяйства и умное

использование удобрений.

Охват потребителей из среднего класса

Многие

из развивающихся рынков – это достаточно молодые страны с

быстрорастущим средним классом. Для этого поколения потребителей

характерен оптимизм, к тому же у него есть деньги на покупку товаров и

услуг. Их потребности удовлетворяют восемь новых завоевателей, но

классических представителей индустрии товаров повседневного спроса среди

них всего три.

Перуанская

Alicorp работает в основном в трех сегментах. Первый – продукты

питания, средства личной гигиены и бытовая химия, второй – пищевая

промышленность (мука, масло), и третий – корма для животных.

Потребительские бренды Alicorp широко известны в Латинской Америке.

Филиппинский

конгломерат Ayala, основанный 180 лет назад, имеет активы в сферах

недвижимости, финансовых услуг, телекоммуникаций, водоснабжения и

водоотведения, производства электроники, продаж автомобилей и

аутсорсинга бизнес-процессов. Он выходит на рынки образования,

электрогенерации, транспортной инфраструктуры и расширяется

преимущественно в Юго-Восточной Азии.

China

Eastern Airlines появилась в 1998 году и сначала фокусировалась на

внутренних перевозках. Теперь же она стремительно расширяется за

рубежом. Главный хаб находится в Шанхае, совершаются рейсы в ряд городов

США и Европы. Помимо этого компания организует перелеты по

Юго-Восточной Азии, что привлекает китайских туристов.

У

китайского конгломерата Dalian Wanda три больших достижения: это

крупнейший собственник элитных гостиниц, крупнейший девелопер

коммерческой недвижимости и крупнейший собственник сетей кинотеатров в

мире. Недавно он объявил, что покупает мажоритарную долю в Legendary

Entertainment. Таким образом, Dalian Wanda станет первой китайской

компанией с голливудской студией. К 2020 году он рассчитывает войти в

число пяти крупнейших компаний мировой индустрии развлечений и

культурной деятельности.

Сформировав

партнерства и совместные предприятия с другими страховщиками,

южноафриканская Discovery вышла на рынки Китая, США, Сингапура,

Австралии и Европы. В рамках программы медицинского страхования Vitality

она поощряет потребителей за здоровые перемены в образе жизни.

Участником программы можно стать в Китае, ЮАР, Великобритании и США.

Перуанский

конгломерат Gloria, работающий в сфере потребительских товаров,

настроен на расширение в Латинской Америке. Он уже представлен в

Боливии, Колумбии, Эквадоре, Аргентине и Пуэрто-Рико. В 2014 году Gloria

приобрел пять компаний в Колумбии, благодаря чему закрепился там в роли

важного игрока на рынках молочной продукции, продовольствия и напитков.

В

2015 году доходы крупнейшего лоукостера Турции Pegasus Airlines

увеличились на 13%, а доналоговая прибыль – на 34%. На долю компании

приходится 28% внутреннего рынка и 10% международных авиарейсов. Она

растет вдвое быстрее рынка международных перелетов.

Universal

Robina – одна из крупнейших компаний Филиппин в секторах продовольствия

и напитков – наращивает присутствие в Юго-Восточной Азии и за ее

пределами. В 2014 году она купила Griffin’s Foods, крупнейшего

новозеландского производителя снеков, а в прошлом FinanceAsia и

Euromoney отметили ее как лучшую потребительскую компанию Азии с точки

зрения управления.

Удовлетворение цифровых потребностей

Три указанные ниже компании выигрывают от бесконечной человеческой потребности постоянно быть на связи.

Малайзийский

мобильный оператор Axiata обслуживает около 290 млн абонентов в десяти

азиатских странах. Недавно он купил контроль в непальской NCell.

Большинство мобильных операторов из развивающихся стран в последние годы

отчаянно борются за сохранение прибыльности – у Axiata же средняя маржа

за последние три года составляет 38%.

Индийская

компания Tech Mahindra, – представитель сферы IT и поставщик услуг,

связанных с бизнес-процессами, – активна во многих отраслях, но особенно

в телекоммуникационной, которая обеспечивает ей половину выручки. Tech

Mahindra единственная из индийских компаний сектора IT-услуг занимает

серьезное место на рынке сетевой инфраструктуры, чей размер составляет

43 млрд долларов. В стремлении освоить новые сегменты она заключила ряд

важнейших стратегических сделок и партнерств.

Китайская

Xiaomi основана в 2010 году и уже занимает четвертое место среди

мировых производителей мобильных телефонов. В Китае она продает больше

телефонов, чем Apple, и уже выходит на другие развивающиеся рынки, в

частности индийский и индонезийский. Xiaomi продает свои телефоны онлайн

и внимательно следит за появлением отзывов и предложений в социальных

сетях.

Путь к всеобщему лидерству

Мировым завоевателям,

как видно по их статусу, есть чем заняться. Они на пути к тому, чтобы

стать ведущими компаниями своих отраслей, однако нет никаких гарантий,

что им это удастся. Компании же, которые мы именуем выпускниками, пика

достигли. Этих 19 игроков, в прошлом мировых завоевателей, практически

не отличить от транснациональных корпораций. В чем же разница между ними

и завоевателями?

Мы выявили пять «подкапотных» атрибутов,

которые отличают мировых лидеров от остальных. Вместе они представляют

собой выигрышную комбинацию, которая превосходит сумму своих частей.

Собственно, у всех 19 выпускников есть как минимум четыре из пяти этих

атрибутов.

- Видение и культура. Видение каждого из 19

выпускников легко описать и увидеть на деле. América Móvil, например,

хочет быть самой быстрорастущей телекоммуникационной компанией мира, а

Tata Motors стремится к тому, чтобы никакой другой автомобильной

компанией покупатели, сотрудники и акционеры не восхищались так же

сильно, как ею. Johnson Electric делает все, чтобы стать самым

инновационным и надежным поставщиком двигателей и двигательных систем.

Многие из бывших мировых завоевателей также сформулировали очень

интересное видение. Единственное, что им пока не удалось, – это

сформировать культуру, которая бы объединила команду и придала

дополнительный импульс индивидуальным усилиям и успехам.

- Операционная модель. Операционные модели

мировых лидеров рассчитаны на выход на глобальный уровень и предполагают

адаптивность. Это не модификации моделей, разработанных под внутренний

рынок. Мировые лидеры выстраивают процессы глобального масштаба (прежде

всего связанные с риск-менеджментом и другими ключевыми направлениями),

но для адаптации на отдельных рынках готовы проявлять гибкость.

Hindalco, к примеру, специально сделала линейку товаров с высокой и

низкой маржей, чтобы быть готовой к разным экономическим ситуациям.

- Кадры и организация. Кадры и крупные

организационные вопросы – те участки, где нередко проявляется отличие

мировых лидеров, ведь спрос на хороших специалистов велик, особенно на

развивающихся рынках. Мировые лидеры выстраивают глобальные программы

развития для руководителей и профессионалов, перемещают топовые кадры по

карте и создают возможности для звездных специалистов за пределами

внутреннего рынка. На ключевых рекрутинговых рынках они формируют

привлекательный бренд работодателя. Они знают, как интегрировать

специалистов и сохранить ключевые аспекты своей культуры при покупке

других компаний. Они выстраивают механизмы подготовки рабочих и

менеджеров среднего звена – эффективные с точки зрения затрат. Tata

Consultancy Services, в частности, поняла, как масштабировать свои

механизмы набора, интеграции и подготовки персонала, чтобы те

справлялись с ежегодным притоком 50 тыс. и более человек. Такие

компании, как Lenovo и Emirates Airlines, на всех уровнях собрали

разнородные интернациональные команды.

- Модель выхода на рынок. Мировые лидеры

понимают, как достичь успеха на разных рынках. Чтобы заполнить пробелы в

охвате, товарных линейках и сетях распространения, они вступают в

партнерство с местными игроками, а также с умом их покупают. Так,

мясоперерабатывающая компания JBS образовала стратегические партнерства

в ключевых локациях, собрала команды прямых продаж и расположила

производственные объекты в недорогих странах.

- Инновации и трансформация. Мировые лидеры

не перестают производить инновации и при необходимости

трансформироваться, чтобы оставаться актуальными. Li & Fung, когда

потребуется, может легко свернуть или развернуть бизнес-единицу.

Понимая, что в разных местах любят разное пиво, SABMiller использует на

своих заводах местные ингредиенты. В Африке, например, она продает его в

бутылках и банках различного размера и производит доступные сорта,

используя местные культуры наподобие сорго.

Чтобы лучше понять эти факторы, были

рассмотрены две пары компаний из двух отраслей. И хотя начинали они в

похожих условиях, их судьбы сложились абсолютно по-разному. В одном

случае крупный конгломерат за счет удачной структуры расходов,

стратегических M&A и силы руководства поднялся на вершину сектора

промышленных товаров. Менеджмент знал, как вести бизнес и как работать с

локальными партнерами на новых рынках. Другая же компания

сфокусировалась на эффективности и достижении целевых производственных

показателей, но управленческие конфликты и слабая производительность

активов не позволили продолжить движение по пути роста. Сейчас первая

компания – мировой лидер, а вторая выпала из списка мировых

завоевателей.

Участники же второй пары ведут сходный

бизнес в секторах технологий, медиа и телекоммуникаций. Один из них

много вложил в инновации, особенно в локализированные НИОКР. Компания

активно разрабатывала технологии, причем как своими силами, так и в

партнерстве с другими. Она выстраивала современные, подвижные механизмы

работы. Другая компания оставалась верна своей жесткой бюрократической

структуре, что вылилось в медленное принятие решений и слабую адаптацию к

локальным условиям. Стратегия в области инноваций была пассивной и

сводилась к реагированию на запросы покупателей, дальновидностью не

отличаясь. Неудивительно, что пути этих игроков также разминулись: один

пришел к мировому лидерству, другой – к падению доходов.

КОМПАНИИ-ВЫПУСКНИКИ:

основные стратегические подходы

- Компании

стремятся создать долгосрочную ценность, делая ставку на стратегические

M&A и интеграцию по мировым стандартам. Мексиканские CEMEX (цемент)

и Alfa, а также южноафриканская SABMiller (пиво) интегрировали компании

с разной культурой и внедрили передовые методики.

- Выпускники

масштабируют и воссоздают для роста успешные бизнес-модели. Li &

Fung, чей головной офис находится в Гонконге, стала крупнейшим мировым

поставщиком одежды и потребительских товаров, соединяя производителей

с потребителями как оператор цепочек поставок в Азии и других регионах.

Wilmar International (штаб-квартира – в Сингапуре, но есть крупный

бизнес в Индонезии) стала ведущим в мире поставщиком пальмового масла,

разработав бизнес-модель, которая охватывает все процессы – от

выращивания до дистрибуции. У обеих компаний было замечательное

представление о том, что нужно для выхода на глобальный уровень, и они

на него вышли.

- Компании

придают особое значение инновациям и глобальному брендированию.

Emirates Airlines (ОАЭ) стала авиакомпанией мирового класса, даря

пассажирам превосходные ощущения. Под стать ей китайская Lenovo,

сохранившая традиции качества и инновационности в бизнесе по выпуску

ПК, который она приобрела более десяти лет назад. А Huawei, в отличие от

других поставщиков телекоммуникационного оборудования, которые сделали

ставку на низкую себестоимость, инвестировала в НИОКР и инновации в

стремлении продавать высококачественные товары. Эти компании

продемонстрировали умение выстроить глобальный бренд и при этом быть

актуальными на локальных рынках.

Новые чемпионы: поход против завоевателей

Упомянутые болезни и

риски глобальной экономики необязательно должны стать препятствием для

мировых завоевателей и других нацеленных на успех компаний из

развивающихся стран. Большинство этих рынков по-прежнему растут быстрее

зрелых, и тренды, связанные с демографией и потребительскими расходами,

на них благоприятнее.

Так, с 2015 по 2030 год население

развивающихся стран должно увеличиться на 17% (это втрое больше, чем на

развитых рынках). Городское население части Африки южнее Сахары

возрастет на 70%, вдвое существеннее, чем в Азиатско-Тихоокеанском

регионе (чей показатель все равно впечатляет), и втрое – чем в Латинской

Америке. А Китай и Индия, даже если экономический рост замедлится до

5,5%, за ближайшие пять лет увеличат объем потребления на 3,9 трлн

долларов, что эквивалентно ВВП Германии. К 2020 году доля развивающихся

рынков в мировом объеме потребления поднимется до одной трети (в 2015

году она составляла 29%).

Эта конъюнктура сложнее той, которая была

пять лет назад. Но для компаний, желающих выйти на глобальную орбиту,

развивающиеся рынки остаются крепкими стартовыми площадками, хотя места

на них становится меньше.

Пока мировые завоеватели будут стремиться

расти в условиях общего замедления роста, им активнее будут

противостоять не только извечные соперники в лице транснациональных

корпораций, но и игроки национального масштаба. В развивающихся странах

можно насчитать 1,5 тыс. компаний, которые хотя и не соответствуют

критериям для попадания в число мировых завоевателей, тем не менее

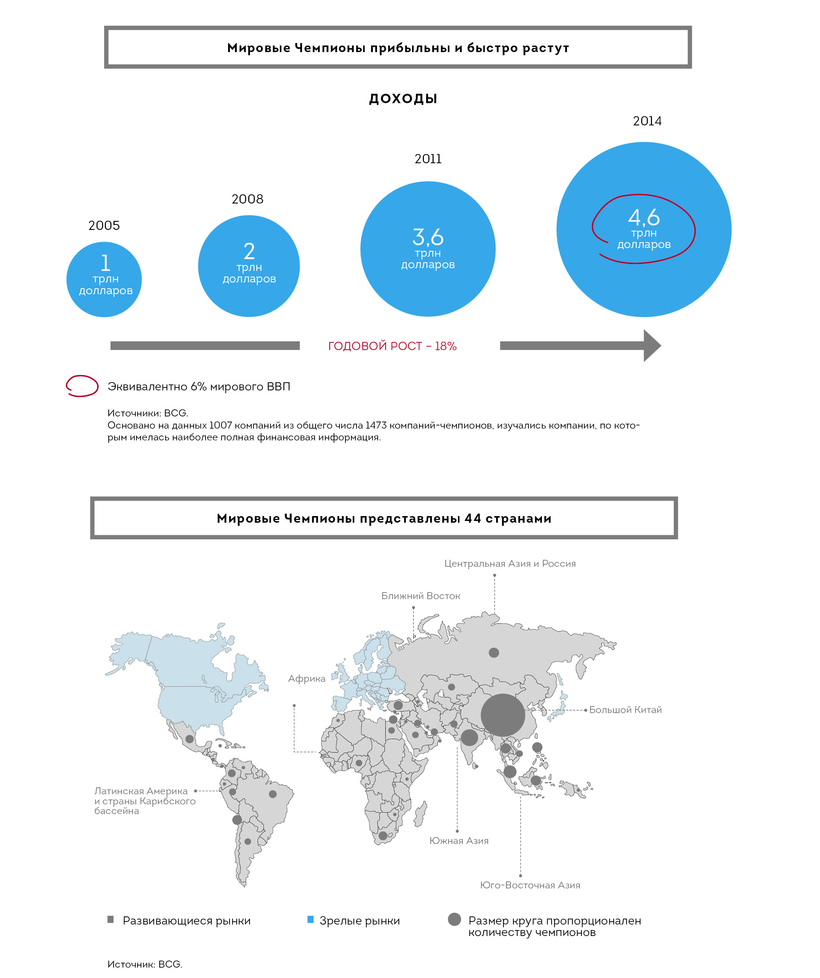

успешны и растут. Эти компании-чемпионы в большинстве своем меньше

завоевателей, но очень прибыльны и показывают быстрый рост. Что и

говорить, среднегодовой рост их доходов за период с 2005 по 2014 год

составил 18%, а в 2014-м их выручка равнялась 6% мирового ВВП. Многие

нацелены на региональный или глобальный успех, однако есть и те, кто

полностью сфокусирован на внутреннем рынке.

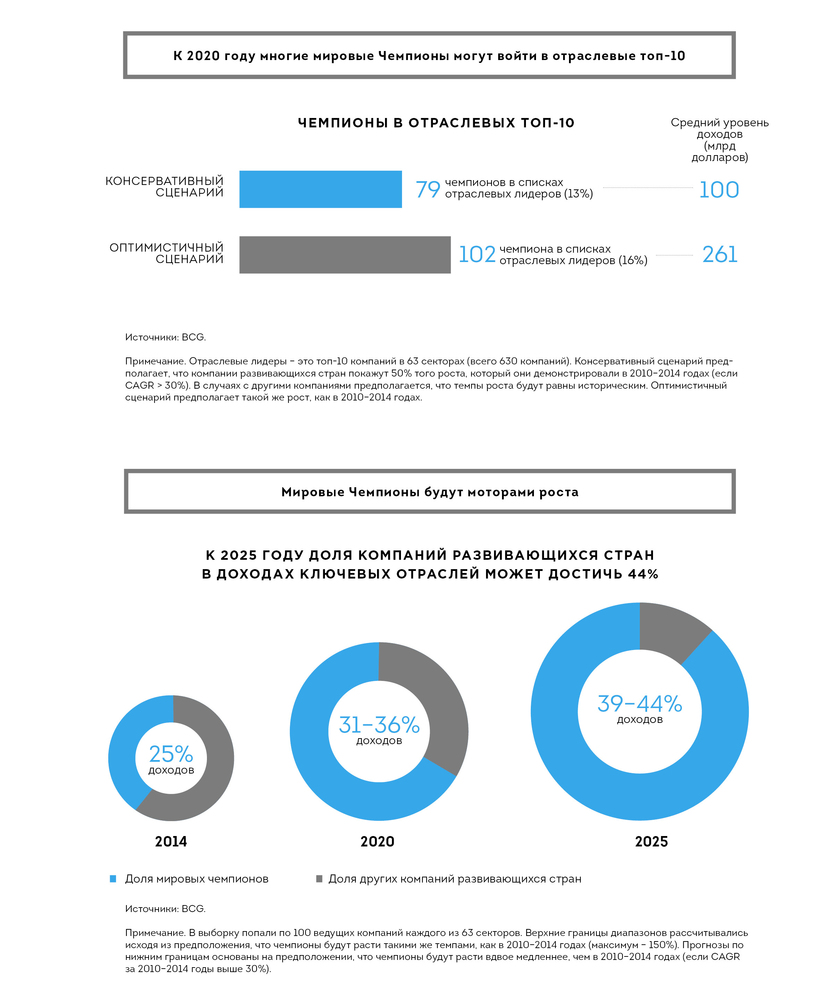

Чемпионы – это компании, за которыми

в ближайшие десять лет следует наблюдать. Как и мировые завоеватели, они

сосредоточены в Китае и Индии. Но Африка, Латинская Америка и

Юго-Восточная Азия также представлены широко. В последние десять лет

чемпионы растут быстрее мировых завоевателей, и они прибыльнее. Учитывая

текущие темпы роста, к 2020 году многие чемпионы наверняка войдут в

отраслевые топ-10. Кроме того, к 2025 году эти компании будут вносить

самый значительный вклад в рост глобальной экономики. Иными словами, за

пять лет во многих отраслевых списках лидеров появится по несколько

игроков, о которых сегодня за пределами их стран никто не знает. Безусловно,

дальнейший путь будет сложнее проделанного. Несмотря на расширение

среднего класса и рост чистых доходов населения во многих из этих стран,

ни мировые завоеватели, ни мировые чемпионы не застрахованы от действия

макроэкономических сил. Рассчитывать, что покупательная способность

развитых рынков будет стимулировать рост или что зарубежные инвесторы

будут удовлетворять их потребность в капитале, можно не всегда. В

2015 году чистый отток капитала из развивающихся стран превысил 500 млрд

долларов. Сырьевым игрокам нельзя полагаться на спрос со стороны Китая,

некогда бескрайний. Подниматься выше на волне роста этой экономики

будет недостаточно. Придется бороться.

Так или иначе, на долгосрочные перспективы

роста многих этих рынков мы смотрим с оптимизмом – и с еще большим

оптимизмом мы смотрим на компании, которые там родились. Мировые

завоеватели знают, как побеждать в периоды волатильности и

неопределенности.

Способности мирового уровня у этих компаний

еще развиваются, но для расширения возможностей и достижения целей им

придется сделать ставку на стратегические M&A. Не всем из них

окажутся по силам эти задачи. Если учитывать их прошлые достижения, то

с уверенностью можно предполагать, что многие из этих компаний останутся

жизнеспособными, а часть станут мировыми лидерами.

И в отличие от ситуации десятилетней

давности, когда главными соперниками мировых завоевателей были

транснациональные корпорации, сегодня на глазах у первых возникает новое

поколение локальных конкурентов. Наконец, доходы, за которые на

внутренних рынках борются завоеватели и местные игроки, стали расти

медленнее, и оба лагеря вынуждены искать другие источники роста.

Учитывая эти трудности, мировые завоеватели (и компании, которые

стремятся к этому статусу) должны одинаково фокусироваться на росте и

конкурентоспособности. Мы по-прежнему ожидаем, что подавляющее

большинство этих игроков в рамках нового мирового порядка добьются

успеха. Факт есть факт: это победители.

Эта

статья – адаптированная версия доклада «Мировые лидеры, завоеватели и

чемпионы. Двигатели развивающихся рынков», который в июне 2016 года

выпустила BCG. Десять лет назад, чтобы отметить достижения компаний,

которые меняют мир, BCG опубликовала свой первый список мировых

завоевателей. В рамках юбилейной подборки BCG шире взглянула на

развивающиеся рынки и те динамичные компании, которые там родились

(всего около 1,5 тыс.).

В

работе над докладом участвовали следующие специалисты BCG: Даниель

Азеведо, Винсент Чин, Динеш Кханна, Эдуардо Леон, Кейси Мэггард, Майкл

Мейер, Дэвид Майкл, Бурак Тансан, Петер Ульрих, Шарад Верма и Джефф

Уолтерс.