Как победить Китай в Китае

Лишь около четверти участников списка Fortune 200 при работе в Китае полагаются исключительно на органический рост. Опыт в организации сделок M&A и создании совместных предприятий помогает им отвоевывать место под солнцем у китайских конкурентов.

Фил Лен, Хань Вэйвэнь и Раймонд Чхан

Французский производитель бытовой техники Groupe SEB и датская пивоваренная компания Carlsberg работают в абсолютно разных отраслях, но обе шли одинаковыми путями, пытаясь подобрать ключи к «сундуку с сокровищами» – Китаю. В 2002 году Groupe SEB продвигалась в КНР черепашьим шагом, увеличивая обороты самое большее на 0,2%, и занимала 32-е место в своем сегменте. В свою очередь, Carlsberg также находилась в аутсайдерах, контролируя менее 1% китайского пивного рынка, и от устойчивого положения была далека.

Затем обе корпорации взялись за дело всерьез. В 2006 году Groupe SEB приступила к скупке акций ведущего китайского производителя бытовой техники Supor, благодаря чему ее рыночная доля стала последовательно и быстро расти. К 2010 году французская компания вышла на пятое место в своем сегменте в КНР. Между тем Carlsberg начала приобретать местные пивоваренные предприятия либо вступать с ними в партнерство. С 2002 по 2011 год, благодаря неорганическому росту, объемы ее продаж увеличились на 43%, в то время как органически компания выросла на 31%. По данным Euromonitor, в прошлом году Carlsberg вышла на китайском рынке пива на 10-е место, уделяя особое внимание западным регионам государства, где датская компания заняла лидирующие позиции.

Китай в той же мере сложен для глобальных корпораций, в какой и важен для них. Даже перейдя в фазу охлаждения, экономика КНР создает возможности для увеличения масштаба операций, сравниться с которыми не может ни одна другая страна. Поднебесная уже превратилась в рынок номер один для множества категорий товаров, включая автомобили, бытовую технику и мобильные телефоны. Она также становится главным источником роста маржи для мультинациональных компаний (МНК). Согласно новому исследованию Американской торговой палаты в Китае, норма прибыли 68% работающих в КНР МНК сопоставима со среднемировыми значениями или превышает их.

Но, как убедились Groupe SEB, Carlsberg и многие другие корпорации, одержать победу в Китае, полагаясь исключительно на собственные силы, непросто. Конкуренция здесь сейчас как никогда остра: новое поколение китайских компаний – национальные чемпионы – быстро устанавливает стандарты на дешевые и бюджетные товары. МНК приходится соответствовать, иначе они проиграют. И при таком давлении со стороны конкурентов добиться этого необходимо в очень сжатые сроки.

Сегодня китайские игроки демонстрируют выдающиеся способности одерживать верх над МНК. Так, в секторе потребительских товаров местная компания Hosa обошла итальянскую Arena и захватила лидерство в продаже экипировки для плавания, переориентировавшись на массового потребителя. В секторе производства медицинской техники китайская компания Mindray превратилась в ведущего производителя оборудования для ультразвуковых исследований, взяв на вооружение надежные, хотя и не столь передовые технологии, как у МНК, и реализуя свою технику на 30–40% дешевле западных аналогов.

Создание совместных предприятий (СП), а также сделки по слиянию и поглощению (M&A) всегда были средствами достижения успеха в Китае. А в закрытых для иностранного капитала отраслях, таких как банковское обслуживание и страхование, им по-прежнему нет альтернативы. В этих секторах подобный подход позволяет не только работать на китайском рынке, но и открывает МНК доступ к крупным контрактам китайского правительства. Однако в последнее время процесс создания совместных предприятий и сделок M&A стал значительно интенсивнее и за пределами закрытых секторов. О создании СП или об очередном слиянии становится известно едва ли не каждую неделю. Лишь около 25% компаний из списка Fortune 200 полагаются в Китае на органический рост.

Все чаще эти сделки оказывают трансформирующее влияние на корпорации, открывая им доступ к ранним этапам производственных циклов, исследованиям и разработкам, интеллектуальной собственности (ИС), совместному использованию основных корпоративных возможностей и другим средствам продвижения в КНР. Помимо первоначального стремления получить одобрение со стороны регуляторов, МНК сегодня используют неорганический рост, чтобы снизить издержки при производстве товаров как для внутреннего рынка, так и на экспорт. А также для заполнения пробелов в своих товарных линейках и расширения возможностей по освоению рынков – во всех тех областях, в которых китайские национальные игроки традиционно обладают преимуществом.

Издержки: почувствуйте разницу

Начнем с уровня издержек. Не секрет, что национальные игроки получают преимущества за счет менее жестких регуляторных требований, доступа к более дешевому сырью и рабочей силе, а также более низких накладных расходов на бэк-офис. Разница в производственных издержках в Китае иногда огромна. Анализ показывает, что, например, уровень издержек китайских производителей товаров для плавания или ковровых покрытий в расчете на единицу продукции в этой стране на 40% меньше, чем у ведущих конкурентов из числа МНК. В области производства медицинского оборудования и сотовых телефонов аналогичная разница достигает 20%. При этом скопировать структуру затрат китайской компании невозможно. Это одна из причин, почему японская Hitachi за время своей работы в КНР приняла участие не менее чем в 36 совместных предприятиях, партнерствах и сделках M&A, чтобы воспользоваться дешевизной производства своих местных партнеров – Haier и Shanghai Electric.

Заслуживает внимания и то, как китайские компании продвигают свою продукцию на рынки. В отличие от МНК, они, как правило, имеют собственные широко разветвленные сети дистрибуции. Кроме того, компании проявляют наибольшую активность в городах, не относящихся к первому уровню, на которые приходится львиная доля рыночного роста. Семь из десяти брендов зубной пасты с наивысшей степенью проникновения в городах второго уровня – китайские.

У какой-нибудь местной компании в городах со второго по пятый уровень с быстрорастущими рынками «в поле» может действовать по 5 тыс. продавцов. Чтобы повторить эту модель, у международной корпорации уйдут годы. Покупка же местного игрока открывает МНК доступ к ключевым каналам сбыта и большому числу клиентов. Значение этих факторов для Китая постоянно растет. В дополнение к этому многие китайские компании владеют дешевыми сетями дистрибуции. Это особенно важно для сегмента недорогих бюджетных товаров и продукции средней ценовой категории, где доля затрат на распространение в совокупных издержках выше.

Для заполнения пробелов в своей продуктовой линейке МНК могут опереться на сильные бренды кого-то из местных игроков, получая доступ к более широкой клиентской аудитории за счет выхода в новые или смежные ценовые сегменты.

Производитель медицинского оборудования из США Medtronic часто использует слияния и поглощения для входа в новые сегменты рынка в Китае. На первую такую сделку Medtronic решилась в 2008 году, создав совместное предприятие с крупным китайским игроком Shandong Weigao Group, чтобы разрабатывать и продвигать свое оборудование в области вертебрологии (диагностика и лечение заболеваний позвоночника. – Прим. ред.) и смежных видов продукции. В 2012 году Medtronic объявила о покупке китайского производителя товаров для ортопедии Kanghui более чем за 700 млн долларов.

В процессе поиска лучших сделок, которые позволят приобрести все необходимые возможности для быстрого роста, МНК начинают понимать, какие подходы работают, а какие – нет. Хорошо продуманная и отлаженная система покупки активов и создания совместных предприятий может стать драйвером роста компании в КНР и ключевым элементом стратегии достижения лидирующих позиций на местном рынке. Отсутствие должного внимания к ее созданию может поставить крест на экспансии. Опираясь на наш опыт взаимодействия с клиентами в разных сегментах китайского рынка, мы выработали методические подходы, которые повышают шансы на успешный неорганический рост.

Цель сделки

Чтобы сделка оказалась успешной как в Китае, так и в любой другой стране, необходимо начать с точного понимания того, что именно в итоге вы рассчитываете от нее получить. Начните с разработки стратегии роста, объясняющей, как сделки M&A обеспечат развитие вашей компании. После этого составьте список потенциальных объектов для слияния или поглощения, расположив их в порядке приоритетности и не забывая о том, что в Китае возможности для организации хороших сделок могут возникнуть внезапно. В декларации сделки указываются причины для ее осуществления – обычно не более пяти-шести ключевых доводов, убедительно раскрывающих смысл транзакции в преломлении к бизнесу компании. Как свидетельствуют данные опроса примерно 250 руководителей корпораций из различных стран, проведенного Bain & Company, в 90% сделок, оказавшихся успешными, менеджмент формулировал четкую инвестиционную декларацию на раннем этапе их подготовки.

В декларации сделки на одной странице тезисно излагается информация о совместимости бизнеса, стратегическом значении транзакции, приемлемом диапазоне оценочной стоимости, ключевых рисках и потенциальных проблемах, связанных с интеграцией новых активов.

Немногие компании в Китае используют декларации сделок столь же системно, как China Resources Snow Breweries (CRB) – совместное предприятие SABMiller и China Resources Enterprise, в котором партнеры контролируют соответственно 49 и 51% капитала. С момента своего создания в 1994 году это СП скупило десятки региональных пивоваренных заводов, интегрировав их бренды и операции. Имея свыше 115 лет опыта работы в пивоварении, владея более чем 200 брендами, реализуемыми на рынках 75 стран, SABMiller смогла привнести в совместное предприятие свою всеобъемлющую экспертизу и навыки ведения бизнеса на низкомаржинальных рынках, а также умение быстро интегрировать и консолидировать новые активы для увеличения масштаба операций. В свою очередь, China Resources поделилась знанием национального рынка и ключевыми связями.

Проводя оценку активов с целью их покупки, CRB пытается понять, могут ли (и если да, то как) быть использованы сильные стороны SABMiller и China Resources, чтобы очередное поглощение стало успешным. Вклад SABMiller в подготовку сделок M&A – ее опыт и умение системно управлять проблемами в процессе интеграции новых активов после слияния или поглощения, а также эксперты, обеспечивающие строгий контроль качества с помощью лабораторных тестов и визитов на предприятия. Со своей стороны China Resources привносит в общее дело связи, которые помогают добираться до перспективных активов в стране, и поддерживает тесные отношения с властями, что упрощает согласования.

Взгляните на то, как это совместное предприятие создало из Snow единый национальный бренд. Производственные мощности поглощенных предприятий были переключены на выпуск пива под этой маркой, так что теперь его варят в 22 провинциях Китая. Сегодня Snow – лидер продаж в десяти провинциях и городах. Это СП всячески содействует расширению производства на региональных пивоваренных заводах за счет установки нового оборудования, заимствует лучшие практики CBR в области управления и централизует функции, чтобы усилить преимущества от эффекта масштаба. Например, 90% расходов на закупки осуществляются централизованно.

Опираясь на свою отработанную методику осуществления M&A, отправной точкой которой неизменно служит декларация сделки, China Resources Snow переросла конкурентов и с долей в 21% превратилась в безоговорочного лидера китайского рынка пива. Сейчас это пивной бренд номер один в мире по объему продаж.

Как это делается

Как только компания понимает, зачем ей нужна сделка, возникает еще один важный вопрос: создавать СП или покупать контрольный пакет через M&A? В Китае оба пути с успехом обеспечивали компаниям рост.

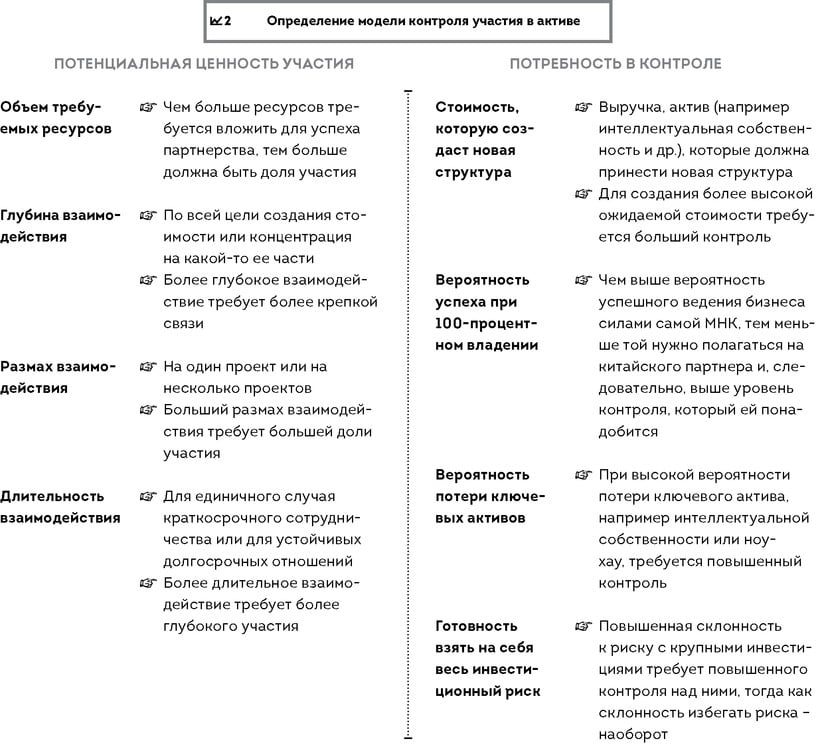

В Bain & Company разработали модель, которая облегчает корпорациям выбор одного из этих вариантов, исходя из двух факторов: потенциального влияния сделки на стоимость актива и потребности МНК в контроле над приобретаемым предприятием. Для этого компании задают и отвечают на ряд вопросов, которые должны помочь им четко определить потенциальную выгоду от участия в сделке и необходимый уровень контроля.

Так, определение потенциальной выгоды от партнерства предполагает оценку объема необходимых ресурсов, а также глубины, масштабов сотрудничества и длительности партнерских отношений. Для определения требуемого уровня контроля необходимо оценить стоимость, которую создаст новая структура, шансы МНС добиться успеха самостоятельно, вероятность потери ключевых активов, таких как интеллектуальная собственность (важный вопрос для работающих в Китае зарубежных компаний), и готовность взять на себя все инвестиционные риски. Чем выше потенциальная ценность сделки и потребность в контроле, тем выше вероятность того, что наиболее подходящим вариантом окажется слияние или поглощение. В свою очередь, при относительно низких значениях двух этих показателей имеет смысл задуматься о создании совместного предприятия.

Но какой бы путь в итоге ни был выбран, вероятность успеха значительно возрастает, если компания начинает действовать в рамках четкой, стандартизированной процедуры, помогающей достичь положительного результата и снизить риски.

Предпринимаем совместно

Из-за наложенных государством ограничений на участие иностранного капитала единственная возможность для входа в десятки секторов китайской экономики – от здравоохранения до финансов – создание совместного предприятия. И некоторые из них оказывались весьма прибыльными. Однако в открытых отраслях многие МНК нередко лишаются желания создавать СП с партнерами из КНР, когда дело доходит до перечисления потенциальных сопутствующих проблем. Это весьма длинный список: несовпадение целей и планов у местного и глобального игроков, низкое качество управления или организационного контроля между партнерами, несоблюдение условий контрактов, кража технологий, а также риск того, что партнер по СП со временем может стать конкурентом в том же секторе. Вот почему подход к созданию совместного предприятия в Китае должен быть нестандартным и учитывать специфические для страны возможности и риски. Необходимо проводить тщательный отбор потенциальных партнеров, готовясь к ответу на потенциальные вызовы заблаговременно, еще на этапе обсуждения контракта и совместного планирования работы будущего СП. Вдобавок надо прийти к единому представлению о ключевых драйверах совместного бизнеса, а также последующего управления и мониторинга.

Подобного подхода придерживался один из европейских производителей промышленного оборудования. Эта компания знала, что обязана завоевать Китай (это было непременным условием ее успеха на глобальном уровне), но столкнулась с конкуренцией со стороны местных бюджетных производителей. Чтобы сделать свою продукцию более конкурентоспособной по цене и усилить позиции на местном рынке, она решила создать в Китае совместное предприятие. Чтобы защитить себя от потери интеллектуальной собственности, компания сосредоточила усилия на продвижении продукции, которая не содержала в себе критических ноу-хау. Компания сохранила за собой контроль над продажами оборудования высшего ценового сегмента. Благодаря СП она смогла удерживать свои издержки на производство на сравнительно низком уровне, позволявшем ей достичь целевых показателей прибыльности.

Одна из причин, по которой в прошлом международные компании избегали участия в совместных предприятиях в КНР, заключалась в опасениях, что организация подобных сделок может потребовать слишком много времени. При этом положительный эффект начнет проявляться слишком медленно.

Исходя из своего опыта, мы можем утверждать, что если все сделать правильно, совместное предприятие начнет приносить плоды уже в скором времени. Например, описанному выше европейскому производителю на создание своего китайского СП потребовалось меньше года со дня подписания протокола о намерениях.

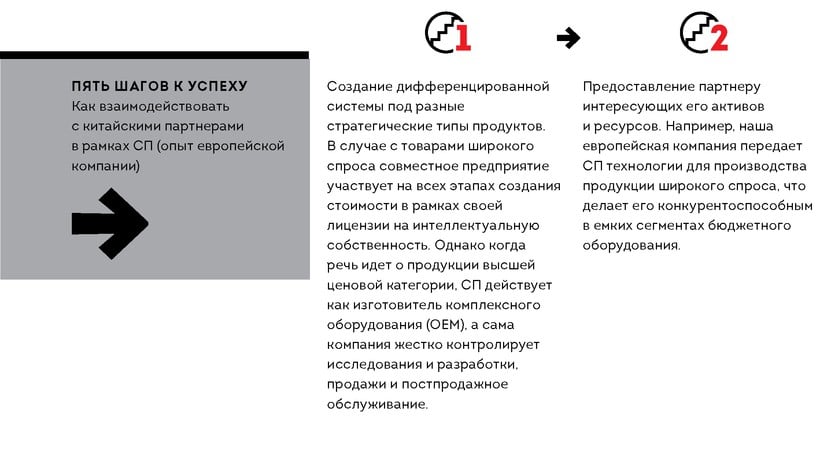

Ключ к успеху любого совместного предприятия заключается в том, чтобы четко понять, что привносит в него каждая из участвующих сторон, и гарантировать, что оно будет отвечать уникальным требованиям каждого из партнеров. Чтобы заложить прочный фундамент под свое СП, наша европейская компания реализовала процедуру поиска и взаимодействия с потенциальными кандидатами на партнерство, включавшую пять шагов (см. «Пять шагов к успеху»).

Слияние как выбор

Проблемы, с которыми сталкиваются компании при организации сделок M&A в Китае, хорошо известны. И одна из самых серьезных трудностей – сложность в поиске по-настоящему хорошего объекта для слияния или поглощения. Отправной точкой примерно 75% транзакций на этом рынке выступают собственные контакты, а процент успешно закрытых сделок невелик (более чем в два раза ниже аналогичного показателя в США). Проведение due diligence сулит сложности из-за недостаточной прозрачности и низкой распространенности общепринятой практики бухгалтерской и финансовой отчетности. Сама процедура аудита к тому же отнимает много времени. Стоимость активов при оценке завышается, а повысить их качество и эффективность по завершении поглощения сложно. Причины в том, что культурные различия создают серьезные трудности в процессе интеграции, а уход из поглощаемой компании ее топ-менеджмента негативно сказывается на оценочной стоимости бизнеса и моральном состоянии сотрудников. При этом подходы, которые работают в других регионах, например механическая адаптация лучших практик и экспертиза поглощающей компании, в Китае зачастую неэффективны.

Повторимся, что добившиеся успеха в Китае компании начинали с формирования стратегии и инвестиционной декларации. Также у них были четко прописанная декларация в отношении того, как они будут интегрировать этот актив, с подробным описанием процесса, покрывающего ключевые элементы декларации сделки и при этом обеспечивающего управление рисками. Они знали, чего хотят и как эти цели будут увязаны с их стратегией. Они понимали, как будут планировать интеграцию нового бизнеса, если вообще будут. Они проводили систематический скрининг активов. Только в этом случае они получали возможность принимать выверенные инвестиционные решения.

В качестве примера приведем историю одной из транснациональных алкогольных компаний, которая из-за сравнительно низкого спроса на ее дорогие и премиальные бренды в Китае рассматривала M&A в качестве единственной для себя возможности для экспансии в этой стране. Чтобы найти потенциальные цели для поглощения и выстроить их по приоритету, эта компания тщательно изучила смежные секторы рынка. Рассматривались производители, продукция которых была ориентирована на различные ценовые сегменты и покупателей разных полов, возрастов и стереотипов поведения.

Первоначальный отбор включал 1400 компаний, которые на первом этапе были дифференцированы по размеру бизнеса, затем в каждом из избранных сегментов для дальнейшего анализа были оставлены только 50 крупнейших производителей. На следующем этапе скрининг проводился по месту, занимаемому компаниями на региональном рынке и в своем ценовом сегменте (МНК интересовали сегменты быстрого роста, где в перспективе можно было перейти к продаже премиальных продуктов). Наконец, кандидаты оценивались по их доступности в качестве объекта для поглощения. Одновременно отсеивались предприятия, у которых имелись другие стратегические инвесторы. Затем после посещения объектов был составлен шорт-лист. В нем оказались компании, отобранные по степени совместимости и привлекательности их бизнеса, а также готовности к сделке.

Однако найти подходящий объект для поглощения – это еще не все. Судьба сделки может зависеть от процессов планирования и интеграции. Компании должны разработать четкий, подробный и прагматичный план интегрирования нового актива и установить цели для того, чтобы раскрыть потенциал стоимости совместного бизнеса.

Исходя из нашего опыта, компании, которые грамотно проводят слияния и поглощения, получают максимальный эффект от использования институционального подхода. Для таких транзакций они формируют команду специалистов, имеющих опыт в реализации таких сделок. Они заблаговременно подключают к этой работе персонал, отвечающий за продуктовую линейку, возлагая на него ответственность за долгосрочные результаты. Они четко устанавливают стратегию и процедуры M&A, а также критерии оценки целевых компаний. И они знают, при каких условиях они выходят из сделки: устанавливается ценовой порог, выше которого переговоры прекращаются. Они используют систему стимулов для продвижения нужных им (а не любых) сделок.

Именно такой подход позволил производителю химических и пищевых добавок из Нидерландов Royal DSM встать в Китае на путь успеха. Компания опирается на группу специалистов с опытом проведения сделок и действий на переднем крае. Разные команды отвечают за средние и крупные транзакции, такие как покупка Roche (Shanghai) Vitamins в 2005 году, инвестиции в стартапы и на этапах экспансии бизнеса (например приобретение доли в Tianjin Green Bio-Science в 2008 году), а также сделки, включающие передачу интеллектуальной собственности, такие как лицензионные соглашения.

От одной сделки M&A к другой эти команды действуют строго в рамках институционального процесса, поскольку они исполняют четко прописанные обязанности. Так, когда речь идет о крупных транзакциях, за определение возможностей для синергии, затрат на интеграцию и оценку сопутствующих рисков отвечает команда по развитию бизнеса в Китае. В то время как команда по стратегии и поглощениям работает над структурированием и финансированием сделок.

Поставив процесс M&A на институциональные рельсы, Royal DSM смогла превратить слияния и поглощения в движущую силу своей стратегии роста в КНР. До того как она взяла на вооружение этот подход, доля китайского рынка в ее совокупной выручке составляла лишь 4%. По данным Capital IQ, к 2010 году эта цифра увеличилась до 10%. Осознание того, что в Китае она не сможет развиваться, полагаясь исключительно на собственные силы, стало для Royal DSM первым большим шагом. Теперь, доведя процесс M&A до совершенства, компания открыла для себя такие же огромные возможности, как и сам Китай.

Фил Лен, Хань Вэйвэнь и Раймонд Чхан – партнерыBain & Company (Шанхай) и члены экспертной группы Bain по слияниям и поглощениям.