15 избранных, как российские компании бросают вызов глобальным лидерам

Подготовлено в рамках доклада «Неизвестная Россия: энергия предпринимателей», представленного Международным экспертным советом по России Всемирного экономического форума

РЕЗЮМЕ

Даже через 25 лет после распада СССР предпринимательство в России остается не столь заметным явлением. Дело, видимо, в том, что экономика России настолько сильно ассоциируется с природными ресурсами, что ее по инерции редко считают благоприятным местом для развития частного бизнеса. Тем не менее за это время российское предпринимательство прошло большой путь, и многие компании превратились в лидеров рынка, причем не только внутри страны.

Предпринимательство – это не только создание новых компаний. Это особая культура и особый дух, которые помогают бизнесу постоянно перестраиваться и в конечном итоге добиваться цели. Данное исследование направлено на выявление и изучение именно таких компаний. Наша цель – понять, какие стратегии привели выбранные нами компании к успеху, а также то, с какими вызовами они могут столкнуться в будущем.

Найти в России успешные частные компании оказалось проще, чем мы думали. Притом что на отрасли, связанные с природными ресурсами, приходится почти 95% российского экспорта, в структуре ВВП их доля составляет всего 15%. Это значит, что оставшиеся 85% ВВП практически не связаны с ресурсодобывающими отраслями, и, на наш взгляд, именно здесь и стоит искать примеры успешного частного бизнеса.

Для этого исследования мы выбрали 15 российских компаний из сфер розничной торговли, потребительских товаров, высоких технологий, потребительского кредитования и телекоммуникаций. Эти компании успешно бросают вызов своим международным конкурентам в России, а иногда и на зарубежных рынках.

Исследование показало, что своему успеху компании обязаны способности отвечать на вызовы и играть на особенностях российского рынка. Благодаря этому они смогли занять прочные позиции и развить свои конкурентные преимущества гораздо успешнее соперников. Мы выделили несколько стратегий их успеха:

1) Местное предложение: эти компании лучше других понимают российский рынок и предпочтения потребителей, на основе чего и создают свое уникальное предложение.

2) Эффективная адаптация: эти компании выигрывают за счет того, что лучше своих конкурентов решают проблемы плохо развитой инфраструктуры и отсутствия надежного аутсорсинга за счет формирования внутренних компетенций или устранения слабых звеньев цепочки создания стоимости.

3) Глобальная ниша: опираются на высококвалифицированных российских специалистов, прежде всего научно-технического профиля, для создания уникальных продуктов и решений для глобального рынка.

4) Глобализация операций: начав бизнес внутри страны, эти компании довольно быстро разворачивают свои операции за рубежом, размещая производственные и сервисные подразделения по всему миру.

Приведенные выше четыре стратегии доказали свою успешность, особенно на фоне проблем российской экономики, но помогут ли они компаниям сохранять свои конкурентные преимущества и дальше?

Потребители становятся требовательнее, конкуренция усиливается, экономическая ситуация далека от идеальной – все это заставляет бизнес искать новые стратегии и подходы. Между тем изученные нами компании по-прежнему делают ставку на «жесткие» факторы конкурентоспособности, вкладывая в развитие и создание новых продуктов, продвижение бренда и расширение каналов сбыта, уделяя недостаточно внимания таким «мягким» областям, как трансформация бизнес-моделей, развитие клиентского опыта, формирование стратегических альянсов и тактических коалиций.

Мы убеждены, что даже для самых успешных российских компаний наступил решающий момент: будучи признанными лидерами рынка, смогут ли они сохранить предпринимательский дух и найти новые источники роста на все более конкурентном и проблемном рынке?

ВВЕДЕНИЕ

Начавшийся около 25 лет назад переход к рынку и крах государственной плановой экономики открыли перед российским бизнесом никогда ранее не существовавшие возможности, особенно в сфере услуг, а растущие потребности населения, появление среднего класса и рост доходов усилили эту трансформацию. Новые экономические условия также дали молодым российским компаниям доступ к международным капиталу, рынкам и технологиям. В результате в последние два десятилетия в стране появилось множество динамично развивающихся компаний, чьи амбиции распространяются не только на Россию, но и на другие страны.

Несмотря на это, истории успеха российских частных компаний по-прежнему не на слуху. Предпринимательство все еще считается не движущей силой, а побочным результатом основных изменений в российской экономике.

Вместе с тем имидж России в мире продолжает определяться отраслями, связанными с добычей природных ресурсов. С этим сложно спорить, так как страна занимает высокие позиции в экспорте нефти, газа, угля, металлов, продукции лесного хозяйства и других сырьевых товаров, а на долю этих отраслей приходится почти 95% экспорта России, который составляет 500 млрд долларов США. Но мало кто знает, что доля этих же отраслей в структуре ВВП России, равного 2 трлн долларов США, колеблется на уровне всего 15%, а остальные 85% экономики России – это отрасли, не связанные с сырьем или природными ресурсами (см.1). Это данные Росстата, который иногда критикуют за подход к учету трансфертного ценообразования, однако Всемирный банк приводит в своих оценках, основанных на природной ренте, близкие показатели – 18,7% (см. Federal State Resource Statistics, 2013; Word Bank 2012). Именно эти 85% российской экономики представляют собой довольно обширное жизненное пространство для частных компаний.

Настоящим исследованием мы не ставили себе цель изучить все частные компании, которые попадают в эти 85% российского ВВП, мы хотели показать примеры выдающихся, на наш взгляд, историй успеха за последние два десятилетия.

Цель проекта – рассказать о группе динамично развивающихся, хотя и не всегда находящихся на слуху, конкурентоспособных и инновационных российских компаниях, уделяя особое внимание историям и стратегиям их успеха, а также проблемам, с которыми они могут столкнуться в будущем.

Истории того, как эти компании стали лидерами рынка, как нельзя лучше показывают на практике наличие положительных экономических факторов в российской экономике, которая все еще находится под грузом многочисленных проблем. Несмотря на эти проблемы, в последнее время в масштабах всей страны мы видим важные позитивные изменения, не в последнюю очередь произошедшие благодаря успеху этих новых бизнес-лидеров.

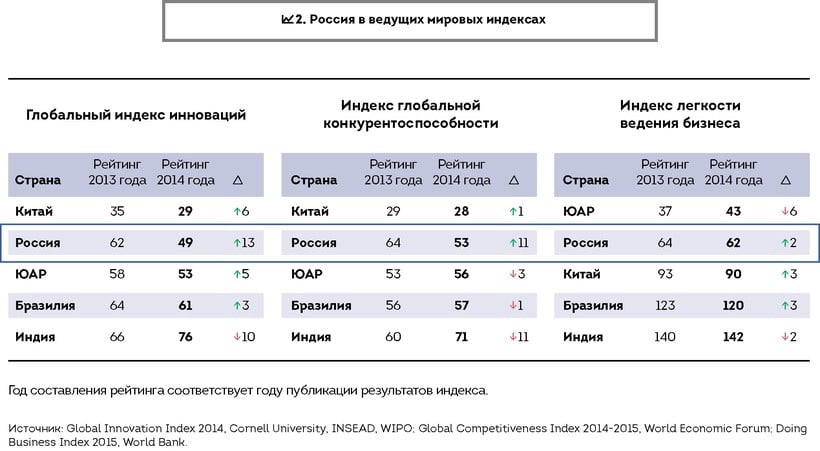

Один из важных показателей изменений – постоянное улучшение позиций России в таких престижных мировых рейтингах, как Глобальный индекс инноваций (разработан совместно с Высшей школой управления при Корнельском университете, Школой бизнеса INSEAD и Всемирной организацией интеллектуальной собственности), Индекс глобальной конкурентоспособности (разработан Всемирным экономическим форумом) и Индекс легкости ведения бизнеса (разработан Всемирным банком) (см.2).

Среди партнеров по БРИКС Россия показывает наиболее позитивную динамику изменения позиций. В Глобальном индексе инноваций и Индексе мировой конкурентоспособности Россия занимает второе место после Китая, а в Индексе легкости ведения бизнеса Россия уступает только ЮАР.

Результаты России в этих рейтингах подкрепляют и подтверждают друг друга. Так, Индекс инноваций и Индекс конкурентоспособности говорят о том, что ее главное преимущество – человеческий капитал. В России самый высокий в мире набор студентов в высшие учебные заведения, значительная доля которых выбирают специальности, связанные с наукой и технологиями, а вкупе с этим огромный контингент исследователей обеспечивает стране большое число патентов и новых промышленных образцов. Как следствие, Россия показала хорошие результаты по таким составляющим Индекса инноваций, как развитие технологий и экономики знаний и уровень креативной деятельности.

Согласно Индексу конкурентоспособности, уровень благосостояния страны зависит от ее уровня производительности. Россия обязана своим сравнительно высоким местом в рейтинге размеру своего рынка, макроэкономическим условиям, а также высшему и школьному образованию и здравоохранению. Еще один важный положительный фактор – это последовательное проведение реформ, направленных на улучшение условий ведения бизнеса, отражающихся в Индексе легкости ведения бизнеса. Успехи в основном достигнуты в области упрощения регистрации собственности и доступа к электросетям. Тем не менее, несмотря на эти реформы, стране по-прежнему многое нужно сделать в совершенствовании нормативно-правовой базы, улучшении качества институтов и развитии рынка.

Согласно Индексу конкурентоспособности, уровень благосостояния страны зависит от ее уровня производительности. Россия обязана своим сравнительно высоким местом в рейтинге размеру своего рынка, макроэкономическим условиям, а также высшему и школьному образованию и здравоохранению. Еще один важный положительный фактор – это последовательное проведение реформ, направленных на улучшение условий ведения бизнеса, отражающихся в Индексе легкости ведения бизнеса. Успехи в основном достигнуты в области упрощения регистрации собственности и доступа к электросетям. Тем не менее, несмотря на эти реформы, стране по-прежнему многое нужно сделать в совершенствовании нормативно-правовой базы, улучшении качества институтов и развитии рынка.

Необходимость дальнейших реформ оставляет государству значительный простор для повышения эффективности нормативной базы, однако успешный частный бизнес и сам по себе способен стать движущей силой, которая простимулирует инновации, конкурентоспособность и развитие рынка. Помимо государственного внедрения «сверху» изменения могут инициироваться «снизу» самими предпринимателями и на самом деле уже инициируются. В нашем докладе мы собрали примеры именно такого бизнеса.

Истории изученных нами компаний тем более впечатляют, что им под силу менять условия ведения бизнеса в России. Их пример вдохновляет молодых предпринимателей; их растущее влияние формирует повестку дня регулирующих органов и тех, кто определяет политику; их прочные позиции на рынке меняют – а иногда и создают – отрасли, в которых они осуществляют свою

деятельность.

Все вышесказанное делает исследование подобных компаний захватывающим и интересным погружением в корневые причины их успешности.

Настоящий доклад включает три аналитические части и приложения с конкретными историями успеха. В главе 1 приводится обзор методологии, использованной при отборе компаний, а также общий подход к исследованию. В главе 2 подробно рассматриваются рыночные стратегии изучаемых компаний и ключевые факторы их успеха. В главе 3 представлен общий обзор проблем, с которыми компании могут столкнуться в будущем, а также уделяется особое внимание инновациям различного рода как одному из ключевых решений для преодоления таких проблем. В заключительной части дан обзор основных аспектов настоящего исследования. В приложении к докладу представлены 15 выдающихся историй успеха наших главных героев – российских компаний, которые успешно бросают вызов глобальным конкурентам и задают пример для подражания новым поколениям российских предпринимателей.

ГЛАВА 1.

В ПОИСКАХ ЛИДЕРОВ

Одна из идей, которая привела к созданию данного доклада, заключается в том, чтобы показать не только уже известные истории успеха, но и продемонстрировать те, которые не на слуху. В своем поиске мы не рассматривали компании, связанные с природными ресурсами, а среди всего множества изученных бизнесов разного размера и из разных отраслей мы отдавали предпочтение компаниям среднего размера. Из широкого списка компаний мы отбирали компании по одному или нескольким из следующих критериев:

- Компания – лидер в своей области в России и за рубежом.

- Компания создала новую бизнес-модель.

- Компания успешно адаптировала и масштабировала существующую бизнес-модель.

- Компания опередила мировых лидеров на внутреннем рынке.

Поскольку информация о российских компаниях весьма разрозненна, авторы доклада провели первое в своем роде качественное исследование на основе данных из открытых источников и их анализа с применением двух подходов – «сверху вниз» и «снизу вверх». Подход «сверху вниз» заключается в отборе компаний из отраслей, которые наиболее благоприятствуют инновациям и конкурентоспособности. При подходе «снизу вверх» компании выбираются при помощи анализа рейтингов, участников профессиональных конкурсов, премий, а также отраслевых и корпоративных новостей и другого рода открытых источников.

«Сверху вниз»

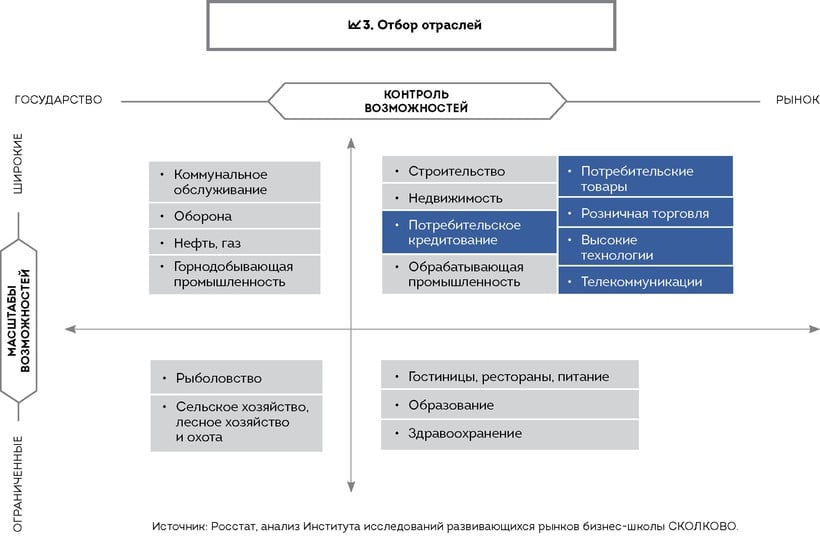

Чтобы понять, где искать истории успеха, мы определили несколько критериев для выбора отраслей, где с наибольшей вероятностью можно их найти. Наше главное предположение заключалось в том, что успешные частные компании находятся в первую очередь в емких и динамичных отраслях с минимальным вмешательством государства.

Таким образом, на основании общего набора критериев мы выделили несколько отраслей, где для достижения успеха в конкурентной среде жизненно необходимы стратегии, основанные на нестандартных и новаторских решениях, и провели анализ по двум направлениям (см.3):

1) по вертикали – масштаб возможностей (широкие или ограниченные), которые определяются вкладом той или иной отрасли в ВВП и в рост ВВП, а также тем, насколько велико количество крупных и средних компаний в этой отрасли;

2) по горизонтали – контроль возможностей (государство или рынок), который связан с тем, насколько глубоко отрасль регулируется государством, а также с тем, насколько глубоко государство участвует в функционировании отрасли через собственность или любую другую форму контроля над бизнесом.

Помимо верхнего правого квадранта (рыночный контроль возможностей, широкий масштаб возможностей) впечатляющие и многообещающие примеры компаний можно обнаружить и в других секторах, в частности в нижнем правом (рыночный контроль возможностей, ограниченный масштаб возможностей), где наш анализ позволяет надеяться на появление новых выдающихся игроков. В рамках настоящего исследования мы сфокусировались только на верхнем правом квадранте, к которому применили дополнительный набор критериев, дабы сузить перечень отраслей для дальнейшего анализа. Один из таких критериев – производительность труда; она помогла нам выделить те отрасли, где ее уровень и темпы роста были выше среднего, – это розничная торговля, сфера потребительских товаров, высокие технологии (в том числе IT), потребительское кредитование и телекоммуникации.

На следующем этапе мы проводили анализ компаний уже в рамках этих отраслей. Таким образом, в перечень попали относительно новые высокотехнологичные отрасли, связанные со сферой услуг и в основном стимулируемые за счет потребительского, а не корпоративного спроса. Эти отрасли являются достаточно конкурентными, открыты к конкуренции со стороны иностранных компаний и благодаря их размеру и темпу роста весьма привлекательны. В таких условиях компании вынуждены опираться на инновации, чтобы выжить.

«Снизу вверх»

Процесс отбора «снизу вверх» начинался с составления перечня успешных частных компаний. Мы опирались на три типа источников. Первый – рейтинги и конкурсы, на которых награждались и особо выделялись инновационные компании. Это, среди прочих, такие рейтинги, как «ТехУспех», «Время инноваций» и «Топ-50 инновационных компаний России по версии ISEM». Второй – перечень российских компаний, которые участвовали в международных мероприятиях в сфере инноваций, например CeBit и BioTechnica (Ганновер, Германия), Analytica China (Шанхай, Китай) и Nanotechnology (Тессалоники, Греция). Третий – компании-резиденты инновационных кластеров или инкубаторов или компании, которые получали инвестиции из специализированных фондов венчурного капитала.

Затем мы проанализировали свидетельства успешного присутствия компаний на рынке, что помогло отсеять компании, находящиеся на ранних стадиях своего жизненного цикла. Итоговый критерий – степень успешности на внутреннем рынке – был введен нами для того, чтобы выявить группу компаний, которые использовали технологические инновации для преодоления инфраструктурных недостатков российского рынка. Опираясь на сочетание этих критериев, мы подготовили для дальнейшего исследования список из более чем ста компаний.

Отбор

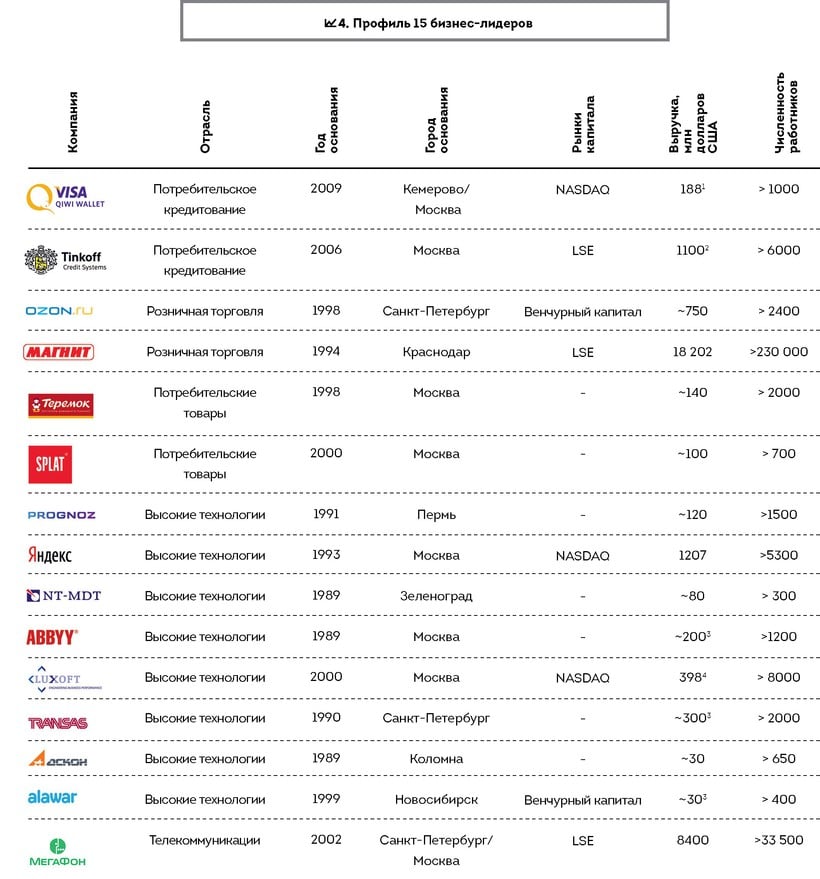

На заключительном этапе отбора мы объединили результаты подходов «сверху вниз» и «снизу вверх» и получили итоговый перечень компаний для бизнес-кейсов. Такой подход к исследованию позволил получить список общепризнанных, а также менее известных историй предпринимательского успеха. Всего было отобрано 15 компаний из пяти различных отраслей – «Пятнадцать избранных». Исследование проводилось на основе информации из открытых источников: веб-сайтов компаний, отраслевых обзоров, профессиональных баз данных и средств массовой информации. На 4–10 приводится краткое описание профилей компаний и их руководителей.

ГЛАВА 2.

СТРАТЕГИИ УСПЕХА

Компании, вошедшие в наш список «Пятнадцать избранных», смогли выжить и продемонстрировать выдающиеся результаты, даже несмотря на быстро меняющиеся условия ведения бизнеса. Факторы, обусловившие их становление и стратегию успеха, в значительной мере определялись состоянием российского рынка, который отражал как преимущества, так и недостатки молодой развивающейся рыночной экономики.

СЛАБЫЙ РЫНОК. На выходе из политических и экономических кризисов начала 1990-х годов Россия осталась со сравнительно неразвитыми рыночными институтами, плохо приспособленными к новым условиям ведения бизнеса, относительно высоким уровнем безработицы, низким авторитетом правовых институтов, низкой покупательной способностью населения и слабой валютой. В начале 1990-х такие базовые рыночные институты, как, например, банковский сектор, рынки капитала, законодательство об интеллектуальной собственности и защита частной собственности, были попросту не развиты и недоступны пионерам российского бизнеса. Пробелы в законодательстве, а также в налоговых и отраслевых нормативно-правовых актах позволяли как бизнесу, так и государству трактовать законы в свою пользу.

НЕСОВЕРШЕНСТВО ИНФРАСТРУКТУРЫ. Одна из основных проблем, ограничивающих рост российской экономики, – различного рода несовершенства инфраструктуры, к которым, в частности, относятся неразвитая транспортная система, далекая от совершенства логистика и, к примеру, дефицит коммерческой недвижимости. Кроме того, компании страдают от недостаточного или малонадежного предложения профессиональных услуг, компонентов, комплектующих и расходных материалов. Некоторые отрасли развивались быстрее других, что привело к общему дисбалансу в среде ведения бизнеса, не позволявшему линейно применять проверенные в иных условиях бизнес-модели. Часть отраслей вовсе отсутствовала, как, например, телекоммуникации и потребительское кредитование, или же эти отрасли кардинально отличались от того, как они выглядят в настоящее время, например розничная торговля или потребительские товары. Это означало, что компаниям приходилось многое создавать с нуля, в том числе бизнес-модели и цепочки поставок, а главное – формировать потребительский опыт.

НЕРАЗВИТАЯ КУЛЬТУРА ПРЕДПРИНИМАТЕЛЬСТВА. На наш взгляд, сложившаяся в России культура ведения дел также мешала развитию предпринимательского сектора, так как предпринимательство в традиционном понимании никогда не было выдающейся чертой российского менталитета. Мало того, в советское время предпринимательство считалось занятием недостойным. Единственная бизнес-модель, знакомая в советское время значительной части населения и подпитывавшая теневой сектор советской экономики, – это продажа дефицитных товаров. Легальная возможность зарабатывать деньги появилась у населения лишь с распадом СССР в начале 1990-х, открытием границы и притоком иностранных товаров. В связи с этим у нас не вызывает удивления тот факт, что по меньшей мере треть основателей из «Пятнадцати избранных» сформировали первоначальный капитал именно в этой сфере и только потом переключились на более амбициозные цели и комплексные стратегии.

ОТСУТСТВИЕ ДОВЕРИЯ. Российское бизнес-сообщество делает ставку на ведение дел с узким кругом доверенных лиц – модель

«семья и друзья» – и, соответственно, на сохранение высокого уровня контроля над бизнесом. Это означает, среди прочего, что российский бизнес зачастую уделяет больше внимания стимулированию и вознаграждению руководителей высшего звена, нежели формированию наилучшей отраслевой практики. Или же, например, вместо изучения возможностей новых партнерств российский бизнес зачастую предпочитает заниматься развитием собственных компетенций и вертикальной интеграцией.

Недостаток доверия существует не только между компаниями, но и между клиентами и компаниями. Например, ощутимая проблема для российского бизнеса – нежелание потребителей переходить к современным способам оплаты. Значительная часть населения по-прежнему предпочитает не пользоваться для оплаты банковскими карточками, что делает Россию страной преимущественно наличных, а не безналичных расчетов. Именно эта проблема заставила адаптироваться те четыре компании из «Пятнадцати избранных», чья бизнес-модель основана на прямом контакте с конечным потребителем.

В 1990-е и в начале 2000-х перечисленные выше проблемы были веским аргументом для иностранных компаний против выхода на российский рынок, что дало российским компаниям больше пространства и времени для развития. Отсутствие опытных конкурентов помогло становлению российского бизнеса, который получил шанс заполнить пустую нишу, учась на своем опыте без каких-либо готовых моделей успеха. Основатели бизнеса опирались на полученное в Советском Союзе инженерное образование, дополняя его лучшими практиками, бизнес-моделями и высокотехнологичными решениями, подсмотренными за границей.

Российский менталитет и советское наследие сделали бизнес – в особенности на ранних этапах его развития – в значительной мере замкнутым на внутреннем рынке. В отличие от китайских предпринимателей, которые с самого начала экономических реформ конца 1970-х годов стремились встраиваться в глобальные производственные цепочки, российские компании среднего размера по большей части недооценивали возможности международной экспансии. Установка на внутренний рынок приводила (и приводит) к тому, что, столкнувшись с ограничениями роста, российские компании склонны рассматривать вертикальную или горизонтальную интеграцию, вместо того чтобы выходить на рынки других стран с существующим портфелем продукции.

Неблагоприятная рыночная конъюнктура, пробелы в законодательстве, неразвитость инфраструктуры и отсутствие поначалу сложившихся бизнес-практик делают успех компаний, входящих в «Пятнадцать избранных», еще более впечатляющим. Они смогли выйти на лидирующие рыночные позиции на внутренних и даже глобальных рынках, несмотря на упомянутые проблемы, а часто даже благодаря им.

Стратегии

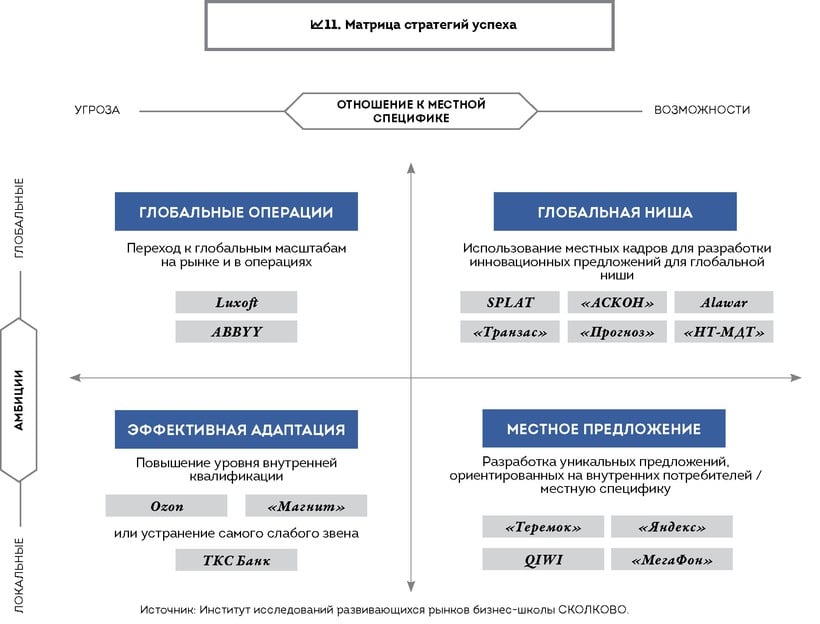

Несмотря на то что каждая компания уникальна и на основе историй их успеха нельзя вывести одну-единственную, нам удалось найти некоторые моменты, позволяющие построить обобщенную картину (см.11).

Нашей основной задачей было понять, как «Пятнадцать избранных» решали проблемы, связанные с особенностями ведения бизнеса в России. Часть из них видели в них проблему и искали способ ее обойти. Другие, напротив, считали их возможностью, с помощью которой можно сформировать конкурентное преимущество. Кроме того, мы изучали то, как компании использовали свое позиционирование на внутреннем и международном рынках для получения максимальной выгоды из имеющихся возможностей. Как оказалось, при всем разнообразии приведенных ниже стратегий 15 бизнес-лидеров имеют общую черту: они очень быстро откликаются на изменения на рынке и ориентируются в первую очередь на стратегию «длинного хвоста» (long-tail strategy) – фокус на нишевых клиентских сегментах, по тем или иным причинам не находящихся в фокусе внимания основных игроков рынка.

ЭФФЕКТИВНАЯ АДАПТАЦИЯ. Компании в этой группе получают конкурентное преимущество за счет успешной адаптации мировых практик к российским реалиям, даже несмотря на несовершенство инфраструктуры и недостатки рынка. Наиболее распространенная стратегия, используемая этими компаниями, – это ставка на развитие всех критически значимых компетенций внутри компании во избежание рисков, связанных с аутсорсингом на несовершенном рынке. Такого рода стратегии, как правило, эволюционировали, по мере того как бизнес находил все более продвинутые способы применения цифровых технологий. Сначала компании использовали цифровые технологии для максимального увеличения эффективности внутренних ресурсов, а затем начинали предлагать основанные на них услуги рынку. Пока мы не видим большого числа продаж этих вспомогательных бизнесов, однако считаем, что это произойдет само собой на фоне развития рынка и усиления конкуренции на основных направлениях деятельности компаний.

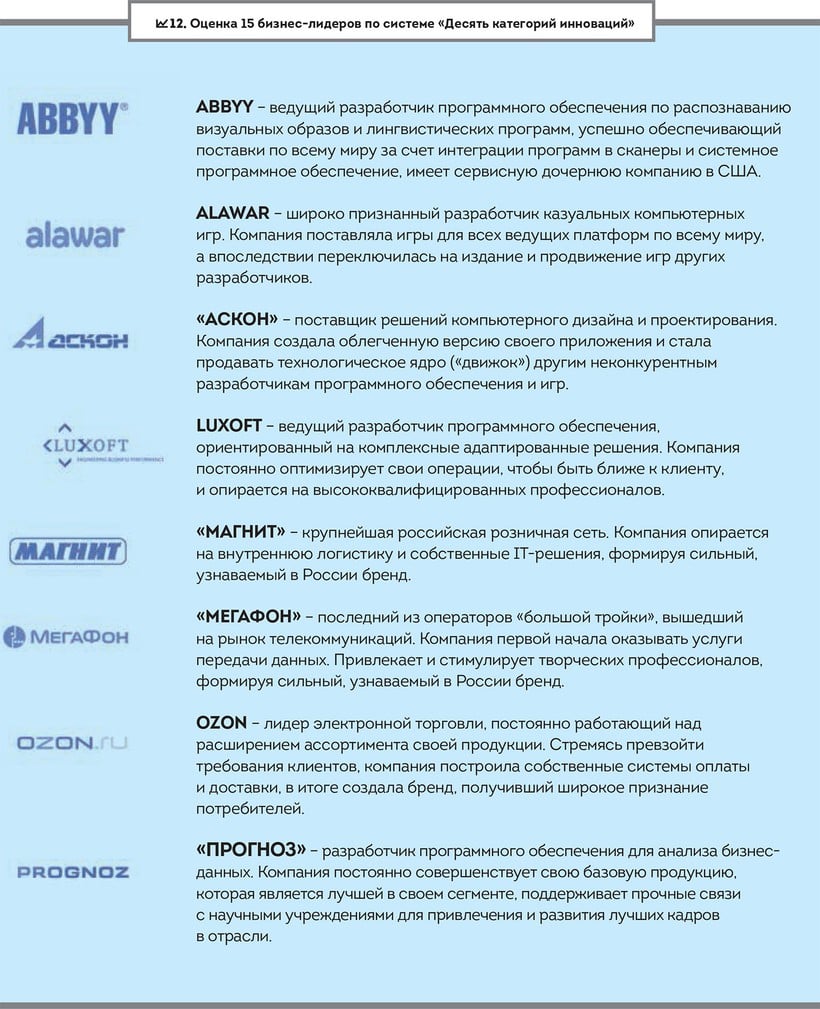

За счет применения стратегии эффективной адаптации крупнейшая российская розничная сеть «Магнит» обошла не только своих внутренних конкурентов, но и глобальных лидеров, присутствующих на отечественном рынке. Компания добилась успеха, опираясь на собственную логистику и штатных программистов. «Магнит» использует собственные IT-решения для планирования ресурсов предприятия и благодаря этому обеспечивает достаточный объем свежих продуктов на полках магазинов. Вкупе со стратегическим решением ориентироваться в первую очередь на небольшие города, тогда как конкуренты в основном пытались воспользоваться более очевидными возможностями в мегаполисах, «Магнит» добился доверия потребителей и увеличил свою долю рынка практически незаметно для соперников. В результате конкуренты отреагировали слишком поздно, когда «Магнит» было уже сложно догнать.

Как и «Магнит», компания Ozon – «российский Amazon» – стала лидером рынка, сделав ставку на свои операционные и логистические преимущества. В 1998 году, когда была создана компания, обычная почтовая доставка все еще считалась достаточно ненадежной, а население, как и сейчас, предпочитало наличные расчеты и с трудом представляло себе возможность онлайн-покупок. Для решения этих проблем в Ozon решили создать собственное транспортное подразделение и развернуть по всей стране сеть пунктов комплектования заказов. Это обеспечило компании своевременную доставку заказов клиентам, которые при желании могли оплатить их наличными при получении.

После того как собственная логистика была отлажена, Ozon и «Магнит» стали предоставлять эту услугу другим компаниям, не только эффективно используя ресурсы для получения дополнительной прибыли, но и постоянно находясь в курсе потребностей рынка.

Альтернативой использованию внутренних ресурсов компании можно считать стратегию устранения слабого звена. Например, «Тинькофф Кредитные Системы» – банк потребительского кредитования без единого отделения – решил проблему неразвитости рынка коммерческой недвижимости в России за счет соответствующей адаптации своей бизнес-

модели. Банк ТКС доставляет кредитные карты курьером и обслуживает клиентов онлайн и по телефону.

МЕСТНОЕ ПРЕДЛОЖЕНИЕ. Эти компании превзошли своих глобальных и местных конкурентов за счет лучшего понимания текущих и потенциальных потребностей российских потребителей и за счет лучшей адаптации своих продуктов под эти потребности.

Один из примеров того, как можно воспользоваться пробелом на рынке и построить очень привлекательный бизнес, – это компания QIWI, которая решила проблему миллионов пользователей мобильных телефонов, построив по всей стране сеть из десятков тысяч терминалов оплаты. Компания устанавливала терминалы в людных местах (в магазинах, у входов в метро) таким образом, чтобы пользователям, которые привыкли за все платить наличными, не приходилось тратить время в центрах оплаты, где скапливались очереди.

Успех был моментальным и, конечно, не продержался бы длительное время, но он помог QIWI завоевать доверие клиентов, сделать бренд узнаваемым и стать партнером авторитетной международной платежной системы Visa.

Успех был моментальным и, конечно, не продержался бы длительное время, но он помог QIWI завоевать доверие клиентов, сделать бренд узнаваемым и стать партнером авторитетной международной платежной системы Visa.

В отличие от перечисленных выше компаний, следующие примеры смогли не просто преодолеть узкие места российского рынка, но и построить на этом свои конкурентные преимущества (например русский язык и русская кухня).

«Яндекс» – «русский Google» – сыграл на более эффективном, чем у американской компании, поиске на русском языке, а также на создании сервисов, рассчитанных на местный рынок. Это, например, приложение «Яндекс.Пробки», которое помогает водителям ориентироваться в российских городах и объезжать пробки. Или «Яндекс.Такси» – сервис, позволяющий заказать такси за считаные минуты, выбрав ближайшую машину от сотен поставщиков. Такие инновации стали возможны не только за счет сложных математических алгоритмов, созданных «Яндексом», но и потому, что руководители компании знали местные условия так же хорошо, как и их клиенты.

Насколько «местной» способна стать глобальная сеть быстрого питания? Она может попытаться, но вряд ли сумеет обыграть на российском рынке местную сеть «Теремок», которая успешно конкурирует и с McDonald’s, и с Burger King, предлагая в качестве основы для бутербродов и рулетов традиционные русские блины вместо гамбургеров. Компания выстроила взаимодействие с клиентом, опираясь на русские традиции общения, хорошо дополняющие превосходное качество продукции: контакт продавца с клиентом начинается с фразы «Добрый день, сударь» или «Добрый день, сударыня».

Умение предугадывать потребности клиентов было единственным шансом «МегаФона» на успех, так как он последним из «большой тройки» операторов вышел на российский рынок сотовой связи. «МегаФон» опередил «Билайн» и МТС, сделав ставку на передачу данных, а не на голосовой трафик, и сосредоточившись на обеспечении быстрой и надежной связи там, где клиенты обычно используют мобильные решения, – в пути. Компания «МегаФон» сконцентрировалась на транспорте, в первую очередь подземном и воздушном, начав одновременно с этим строить сеть по всей России. Таким образом, компании удавалось подтверждать свой лозунг – «Будущее зависит от тебя».

ГЛОБАЛЬНАЯ НИША. Лидеры глобальной ниши добиваются успеха, делая ставку на создание одного базового продукта мирового уровня, на его постоянное совершенствование и предложение клиентам по всему миру его различных вариантов. Неважно, применяет ли компания стратегию лидерства по издержкам или сконцентрирована на уникальных свойствах продуктов или услуг: ключевым фактором успеха является привлечение высококвалифицированных сотрудников с научным бэкграундом. Как сказал в одном из своих интервью Анатолий Карачинский, основатель и президент ведущего российского разработчика и интегратора IT-систем компании IBS Group, инженеры – такое же преимущество России, как нефть («Ведомости», 2013).

Поскольку российские инженеры всегда были движущей силой инноваций, это преимущество обладает по меньшей мере таким же потенциалом выхода на мировые рынки, как и нефть. Именно уникальное сочетание превосходных инженерных кадров, подготовленных в лучших научных школах Советского Союза, и предпринимательского потенциала конкретных бизнесменов позволяет получать продукт мирового уровня по разумной стоимости. Для того чтобы описать данную модель, мы изучили ряд высокотехнологичных региональных компаний, появившихся в ведущих национальных исследовательских центрах, некоторые из них изначально были частью советских военно-промышленных кластеров:

• Alawar – на сегодняшний день это ведущая компания по разработке и продвижению казуальных компьютерных игр. Компания была основана в Новосибирске, где находятся несколько лучших отечественных инженерных школ.

• Компания «АСКОН», созданная в Коломне сотрудниками местных предприятий военно-промышленного комплекса, конкурирует с мировыми лидерами в области программного обеспечения для трехмерного компьютерного конструирования и проектирования.

• Компания «Прогноз», основанная группой экономистов и ученых Пермского государственного университета, успешно конкурирует с Oracle в области создания приложений для бизнес-аналитики.

• Компания «Транзас», образованная в конце 1980-х годов тремя советскими моряками, для которых программирование изначально было всего лишь хобби, в настоящее время является мировым лидером в разработке навигационных систем и симуляторов.

• «НТ-МДТ», вторая в мире компания, разрабатывающая и производящая сложные диагностические системы на базе атомных силовых микроскопов, была основана исследователями из Зеленограда, который называют советской Кремниевой долиной.

Эти компании схожи не только в том, что у них были общие предпосылки к успеху, но и в том, что они уделяют внимание улучшению основной продукции или технологии и развитию связанных с ними интегрированных решений.

Существуют и другие примеры глобальной нишевой стратегии, которые аналогичным образом опираются на лучший человеческий капитал для создания продукции высочайшего уровня. Например, SPLAT является поставщиком премиальных средств для ухода за полостью рта с бесконечным на первый взгляд ассортиментом: съедобная паста для детей, гипоаллергенная паста для беременных, эксклюзивная паста с микрочастицами золота – и это далеко не все. SPLAT успешно конкурирует с такими брендами, как Colgate, Blend-a-Med и Oral-B в России и еще в 28 странах.

ГЛОБАЛИЗАЦИЯ ОПЕРАЦИЙ. Кроме превосходного качества продукции или услуг, знания рынка и лучших в своей области показателей деятельности стратегия глобализации операций включает создание множества локальных подразделений и привлечение кадров по всему миру. Всего этого, казалось бы, сложно ожидать от российских компаний.

На практике лишь единичные компании оказались способны действовать согласно этой стратегии. Возможно, одним из лучших примеров является компания Luxoft, предлагающая разработку программного обеспечения за рубежом. Luxoft обходит более дешевых индийских конкурентов, ориентируясь на разработку сложных решений для ведущих западных компаний. Сервисные подразделения компании располагаются не только в затрато-эффективных странах, например в России или во Вьетнаме, но и в непосредственной близости к потребителю – например в США и странах ЕС.

Другим примером стратегии глобализации операций является компания ABBYY. Изначально компания развивалась, используя стратегию глобальной ниши, но довольно быстро ощутила потребность в местной экспертизе для создания более адаптированных продуктов. В результате ABBYY сменила стратегию и стала опираться на дочерние компании на иностранных рынках, привлекая местные кадры.

ГЛАВА 3.

ГЛАВА 3.

ВЫЗОВЫ БУДУЩЕГО

Стратегии, построенные на особенностях внутреннего рынка, обеспечили вошедшим в «Пятнадцать избранных» конкурентное преимущество и помогли им сформировать выигрышное ценностное предложение. Компании показали, что способны превзойти или по меньшей мере составить конкуренцию глобальным компаниям на внутреннем, а иногда и на международном рынке. В связи с этим возникает вопрос: а насколько их стратегии могут быть гарантией долгосрочных конкурентных преимуществ? Нашли ли компании рецепт вечного успеха или же новые проблемы могут замедлить дальнейший рост и даже превратить преимущества в недостатки?

УЖЕСТОЧЕНИЕ УСЛОВИЙ. Экономические условия в России уже не столь благоприятны, как несколько лет назад. В 2000-х годах Россия наряду с другими странами БРИКС демонстрировала быстрый рост на уровне 10% в год. Вместе с тем экономика страны серьезно пострадала от мирового финансового кризиса, в результате которого только в 2008 году ВВП упал на 8%. Несмотря на то что восстановление экономики было довольно быстрым, темпы роста снижались: 4,3% в 2011 году, 3,4% в 2012 году, 1,3% в 2013 году (World Bank, 2014) с нулевыми прогнозами на 2014–2015 годы (OECD, 2014). Сам по себе экономический спад, возможно, и не привел бы к изменению условий для таких компаний, однако он происходил одновременно с общим развитием рынков и усилением конкуренции как внутри страны, так и за рубежом. Компаниям стало труднее получать внешнее финансирование и тем более выходить на рынки капитала, что создало дополнительные препятствия для развития. Прибыльные глобальные ниши оказываются слишком тесными для дальнейшего естественного роста. При этом потенциальные риски, связанные с покупкой российских компаний, снижают их привлекательность для иностранных компаний и могут привести к срыву потенциальных проектов и усложнить не только рост компаний, но зачастую и возможность сохранения существующих позиций.

СОКРАЩЕНИЕ ДИАПАЗОНА ВОЗМОЖНОСТЕЙ. В течение последних десяти лет компании стали ощущать положительные результаты постепенно развивающихся общественных институтов и инфраструктуры, а также ужесточения конкуренции между поставщиками услуг и другими посредниками. Кроме того, клиенты становятся все более требовательными. Все это сузило разрыв между отстающими и ведущими игроками и практически ликвидировало конкурентные преимущества компаний из «Пятнадцати избранных», основанные на использовании изъянов рынка. Улучшение условий ведения бизнеса также привело к появлению в последнее десятилетие иностранных участников, что оказало дополнительное давление на лидеров предпринимательства в России.

БИТВА ЗА КАДРЫ. Многие из «Пятнадцати избранных» достигли своего положения на мировом рынке за счет качества и сравнительно низкой стоимости нишевого продукта. Вместе с тем для дальнейшей экспансии и роста на существующих рынках им наверняка потребуются более сложные международные стратегии. Чтобы выжить, компаниям придется из успешных экспортеров превратиться в по-настоящему глобальных участников рынка с международными цепочками поставок и операционными центрами по всему миру. Такие изменения требуют не просто наличия другого набора навыков у сотрудников, но и другого подхода к работе с талантами. Трансформация компаний будет тем более непростой, так как для российских компаний поиск и удержание квалифицированных кадров традиционно очень сложная проблема. Это еще более справедливо для конкурентов в рыночных нишах, где интеллектуальный капитал значит много. Неизбежное увеличение общих затрат на человеческий капитал может в принципе привести к потере конкурентных преимуществ, основанных на доступе к недорогим высококвалифицированным кадрам.

В России самый высокий в мире набор студентов в высшие учебные заведения, значительная доля которых выбирают специальности, связанные с наукой и технологиями, а вкупе с этим огромный контингент исследователей обеспечивает стране большое число патентов и новых промышленных образцов

Способность к инновациям

Приведенные выше факторы подрывают устойчивость нестандартных решений, при помощи которых 15 бизнес-лидеров обходили особенности российского рынка или ставили их себе на пользу. В связи с этим можно предположить, что вскоре этих преимуществ станет недостаточно для устойчивого долгосрочного развития. Более того, они могут привести к тирании прошлых успехов: стратегии, приносившие плоды прежде, в будущем будут все менее и менее значимы и приведут к сокращению, а не к росту бизнеса.

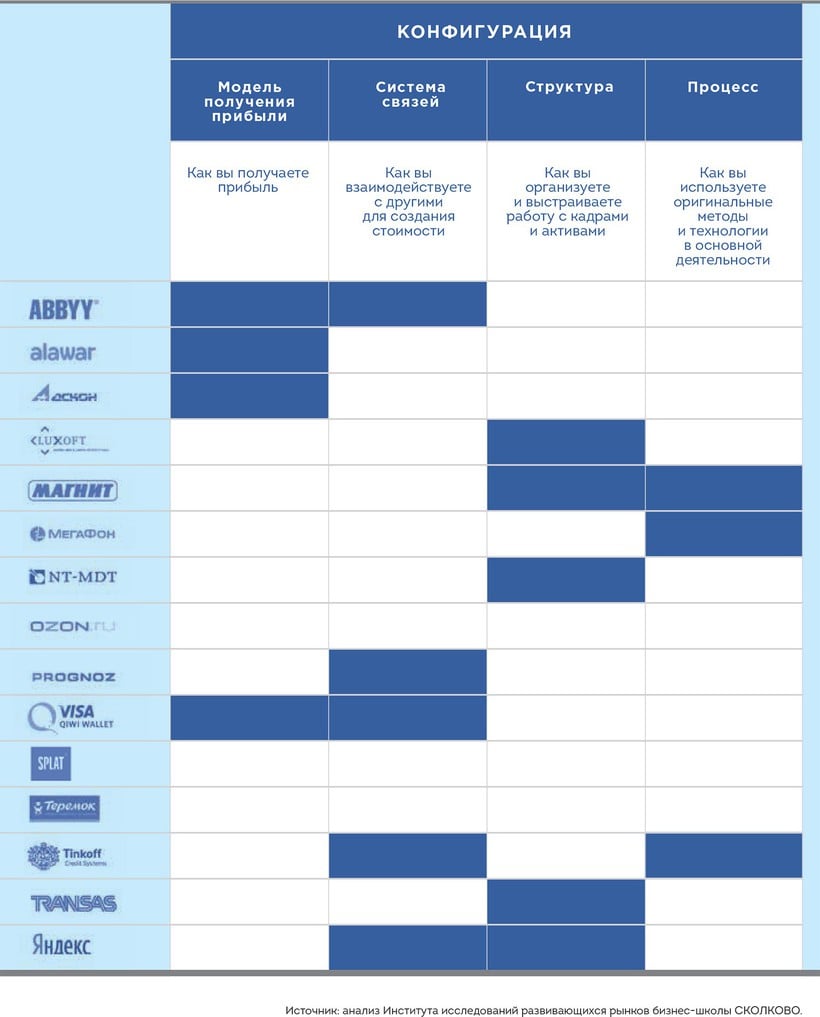

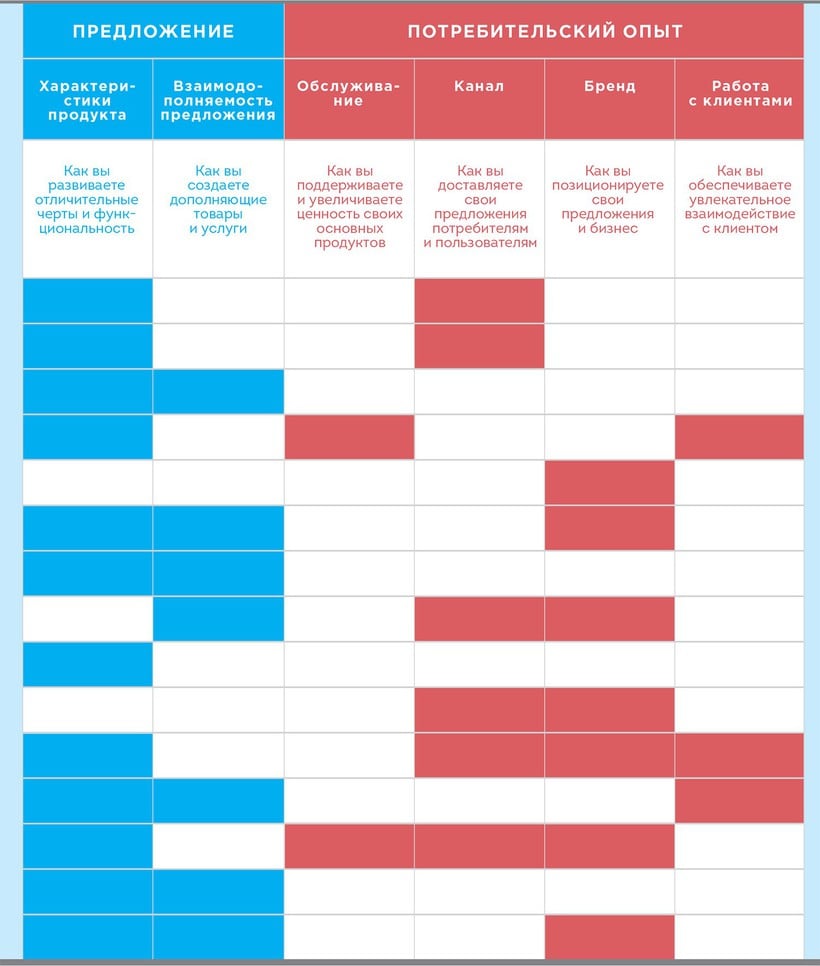

Все более сложные вызовы требуют инновационных решений, но не поверхностных корректировок, а интегрированной системной стратегии, опирающейся на новаторские подходы. Для того чтобы оценить, в какой мере 15 бизнес-лидеров готовы к этому, мы провели анализ их стратегий по системе «Десять типов инноваций», разработанной инновационным гуру Ларри Кили и его партнерами (Keeley et al., 2013). Согласно авторам концепции, инновация – это создание нового жизнеспособного предложения, которое, конечно, может включать в себя новый продукт, но по сути основано на другом – на более глубоком представлении о потребностях клиента, развитии партнерств и разработке новых бизнес-моделей. Ларри Кили делит инновации на три категории: структурные инновации, определяющие конфигурацию ведения бизнеса, инновации, направленные на продукцию и услуги компании, и инновации, ориентированные на расширение способов взаимодействия с потребителем и дистрибуцию. На 12 приводится оценка стратегий 15 бизнес-лидеров по этим категориям.

Мы заметили, что половина компаний используют менее трети своего инновационного потенциала. Меньше всего инновации применяются в сфере услуг, в развитии бизнес-моделей и вовлечении клиентов и более всего – в создании продукции, формировании бренда и дистрибуции. Иными словами, компании обычно уделяют наибольшее внимание категориям инноваций, связанным с традиционным стратегическим мышлением (например функциональности продукции), но не касаются более сложных стратегических элементов.

Надо сказать, такой подход к инновациям характерен не только для России. В работе Л. Кили (L. Keeley et al., 2013) отмечается, что фокусирование на продукции является распространенной ловушкой для компаний. Такую стратегию легко копировать, поэтому по-настоящему успешные компании обходят своих конкурентов за счет сочетания различных категорий инноваций. Наибольшую устойчивую стоимость можно создать с помощью новых бизнес-моделей и формирования уникального потребительского опыта. Если инновации затрагивают только продукцию, то это дает в результате низкую прибыль на вложенные инвестиции и обеспечивает наименьшие конкурентные преимущества.

Таким образом, большинство компаний, проанализированных в настоящем исследовании, ставят во главу угла продукт – стратегия «изнутри-вовне», – но мало обращают внимания на создание новых форм бизнеса и потребительского опыта – стратегия «извне-вовнутрь». Чтобы обеспечивать рост и создавать большую стоимость в более сложных экономических условиях, компаниям необходимо мыслить, ориентируясь на внутренние улучшения. Такой подход требует более сложных бизнес-систем и выводит на первый план потребителей и рыночные возможности.

Тем не менее тот факт, что совместно 15 бизнес-лидеров применяют все десять типов инноваций, говорит об относительном разнообразии российского стратегического ландшафта. В то же время отдельные компании применяют, как правило, очень ограниченный набор инноваций. Однажды реализованные бизнес-модели могут не сработать в будущем. Стратегии, опирающиеся на нестандартное использование особенностей российского рынка прошлого десятилетия, становятся все менее эффективными: условия ведения бизнеса совершенствуются, источники конкурентных преимуществ иссякают. Бизнес-модели, построенные только на местных особенностях, не могут гарантировать долгосрочного роста, и компании будут испытывать все большее давление и будут вынуждены внедрять более сложные решения.

Активная реализация существующего потенциала и изменение того, как принимаются и внедряются новые решения, будут создавать проблемы для нынешней практики и процедур, поэтому не каждая компания сможет решить эти затруднения. К тому же преобразования потребуют широкого сотрудничества между функциональными подразделениями и большого терпения. Факторы, в прошлом приведшие к успеху, станут причиной дополнительных трудностей: во главе более чем половины исследованных компаний по-прежнему стоят их харизматичные основатели, которые доверяют своему предпринимательскому чутью и в гораздо большей степени опираются на интуицию и коллектив друзей, чем на дисциплинированное управление и профессиональных руководителей.

Будущее, несомненно, принадлежит тем компаниям, которые смогут перейти на более сложные бизнес-модели. При этом их существующие преимущества могут сохраняться, а текущие рыночные ниши останутся прибыльными. На пути преобразований ожидается много проблем, а рыночная конъюнктура будет неблагоприятной, поэтому нет сомнений в том, что преодолеть возникающие проблемы смогут не все. Тем не менее другого выхода у бизнеса в современных условиях нет.

ЗАКЛЮЧЕНИЕ

Несмотря на явные проблемы в российской экономике, в стране наблюдаются и положительные тенденции. Ярким примером этого является частный бизнес, становление которого прошло почти незаметно для стороннего наблюдателя. Российскому предпринимательству удалось встать на ноги, о чем свидетельствует появление множества успешных и конкурентоспособных частных компаний. Несмотря на то что такие компании оставались практически незамеченными, в особенности для международной аудитории, они представляют собой новое поколение российских бизнес-лидеров, которые сделали предпринимательскую культуру основой своей деятельности.

Вошедшие в «Пятнадцать избранных» примечательны по нескольким причинам. Несмотря на то что большинство из них образовались в бурные 1990-е годы, они смогли пережить не один экономический спад и продемонстрировать выдающиеся результаты, несмотря на постоянно меняющийся и часто непредсказуемый ландшафт российского бизнеса. Пробелы в законодательстве и несовершенство инфраструктуры не стали препятствием для их развития. Даже наоборот, трудности закалили их, сделав более устойчивыми и креативными. Некоторые из 15 компаний создали отрасли, прежде не существовавшие в России.

Анализ стратегий компаний, вошедших в «Пятнадцать избранных», показывает, что им удалось добиться успеха не только вопреки, но и благодаря российским реалиям. Несмотря на принадлежность к различным отраслям, у них была общая черта: предпринимательский дух и нестандартный подход к формированию и развитию бизнеса.

БИБЛИОГРАФИЯ И МАТЕРИАЛЫ ДЛЯ ДОПОЛНИТЕЛЬНОГО ЧТЕНИЯ

1.Chin, V. and Michael D.C. 2014. 2014 BCG Local Dynamos: How Companies

in Emerging Markets are Winning at Home, Boston Consulting Group.

2.CNews. 2013 год. Обзор: Рынок ИТ: 2013 (http://www.cnews.ru/reviews/new/2013/review_table/ed22734311cfe6ccbf46b7b7f1d40547ea6c1054/, проверено 18 сентября 2014 г.).

3.Cornell University, INSEAD, and WIPO. 2014. The Global Innovation

Index 2014: The Human Factor In innovation, Fontainebleau, Ithaca, and

Geneva.

4.Эксперт. 2011 год. «Эксперт» – Инновации (www.raexpert.ru/researches/expert-inno проверено 10 октября 2014 г.).

5.Федеральная государственная служба статистики. 2011 год. Товарная структура экспорта Российской Федерации (www.gks.ru/free_doc/new_site/vnesh-t/ts-exp.xls, проверено 26 ноября 2014 г.).

6.Федеральная государственная служба статистики. 2013 год. Валовая добавленная стоимость по видам экономической деятельности (www.gks.ru/free_doc/new_site/vvp/tab11b.xls, проверено 26 ноября 2014 г.).

7.Forbes. 2012 год. 30 российских интернет-компаний: рейтинг Forbes (www.forbes.ru/investitsii-slideshow/nedvizhimost/79474-30/slide/24, проверено. 30 октября 2014 г.).

8.Forbes № 10 (127), октябрь 2014 года. 200 крупнейших частных компаний: рейтинг Forbes.

9.Keeley L., Pikkel R., Quinn B. and Walters H. 2013. Ten Types of

Innovation: The Discipline of Building Breakthroughs, Hoboken: John

Wiley & Sons.

10.Коровкин В. Создатели будущего. BRICS Magazine № 3(7), 2014 год. С. 46–65.

11.OECD. 2014. Russian Federation - Economic forecast summary (http://www.oecd.org/eco/outlook/russian-federation-economic-forecast-summary.htm, проверено 20 ноября 2014 г.).

12.Park S.H., Ungson G.R., and Zhou N. 2013. Rough Diamonds: The

Four Traits of Successful Breakout Firms in BRIC Countries, San

Fransisco: Jossey Bass.

13.Полунин Ю., Юданов А. Хрупкая сила среднего бизнеса. Эксперт № 20 (851). 2013 год.

14.PwC. 2014 год. Обзор IPO российских компаний за 2005–2014 гг.

Биржевые площадки, инвестиционные банки, юридические консультанты,

аудиторы и юрисдикции эмитентов (www.pwc.ru/en/capital-markets/russian-ipo.jhtml, проверено 18 ноября 2014 г.).

15.Schwab, K and Sala-i-Martín, X. World Economic Forum. 2014. The

Global Competitiveness Report 2014-2015, World Economic Forum.

16.Ведомости. 2013 год. Интервью – Анатолий Карачинский, президент IBS Group (www.vedomosti.ru/library/news/8923521/inzhenery_takoe_zhe_preimuschestvo_rossii_kak_neft_anatolij?fu..., проверено 26 ноября 2014 г.).

17.Ведомости. 2014 год. Лидеры российского бизнеса: справочник компаний, упоминаемых в «Ведомостях» (www.vedomosti.ru/companies/a-z, проверено 24 ноября 2014 г.).

18.World Bank. 2012. Total Natural Resources Rents (% of GDP) (http://data.worldbank.org/indicator/NY.GDP.TOTL.RT.ZS, проверено 26 ноября 2014 г.).

19.World Bank. 2014. GDP Growth (annual %) (http://data.worldbank.org/indicator/NY.GDP.MKTP.KD.ZG, проверено 26 ноября 2014 г.).

20.World Bank. 2014. Russia Economic Report, No. 31, March 2014: Confidence Crisis Exposes Economic Weakness. Moscow.

21.World Bank Group. 2014. Doing Business 2015: Going Beyond Efficiency. Washington, DC: World Bank.

Стратегию компаний определяло то, как они воспринимали особенности ведения бизнеса в России. Одни считали их проблемой и искали пути обхода. Другие же, напротив, относились к ним как к возможности получить конкурентное преимущество.

Предпринимательский дух 15 бизнес-лидеров объясняет их стремление присутствовать на международном рынке, однако в основной своей массе российские компании редко обладают подобными амбициями. Именно поэтому стратегии успеха 15 бизнес-лидеров могут быть полезным примером для других российских компаний.

Стратегии, которые когда-то стали преимуществом «Пятнадцати избранных», в будущем могут сделать их уязвимыми. Дело в том, что многие компании были успешны, развивая продукцию, бренд и дистрибуцию на сравнительно неразвитом рынке конца 1990-х годов. Однако в новых условиях, перед лицом нестабильной экономики, растущей конкуренции, а также все более требовательных клиентов подобное мышление, направленное «изнутри вовне» и ставящее продукт во главу угла, может оказаться неэффективным. Стоит задуматься, насколько старые стратегии гарантируют 15 бизнес-лидерам рост в будущем? Новые вызовы требуют сложных решений и сподвигают компании обратить свой взгляд «извне вовнутрь» и опираться в разработке продуктов на новаторские решения и лучшее понимание потребителей, что в перспективе позволит им сохранить предпринимательский образ мыслей и использовать ориентированные на потребителя гибкие и нестандартные бизнес-модели.

директор Института исследований развивающихся рынков бизнес-школы СКОЛКОВО

руководитель проекта, Институт исследований развивающихся рынков бизнес-школы СКОЛКОВО